南京妈妈流调轨迹曝光:大学区房、双减政策的目的,很多人都搞错了

南京妈妈流调轨迹曝光:大学区房、双减政策的目的,很多人都搞错

最近疫情反复,南京尤甚。

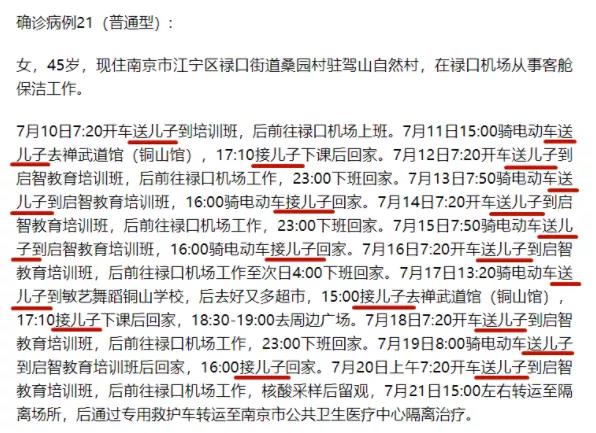

在确诊病例里,一位45岁保洁妈妈的流调轨迹引起了大家的注意,全网都跟着心疼。

根据官方公布的行踪详情,她在最近的11天里,除了熬夜工作,剩下的日常,就只有一件事:带娃培训, 17次接送,日复一日。

图片来源@江苏省卫健委7月23日通告

对于网友的关注,这位妈妈只说:“其实大多数母亲都这样。”

不仅大多母亲都如这位妈妈一样辛苦,大多孩子也是这样,培训班成了日常标配。这对母子就是中国家庭养娃的一个缩影。

中年人一边承受着生存压力,一边承受着养育压力。

值得庆幸的是,国家在替我们减负。教育在巨变,但变化的不只教育,对于大多数家庭来说,这段时期是机遇也是挑战。

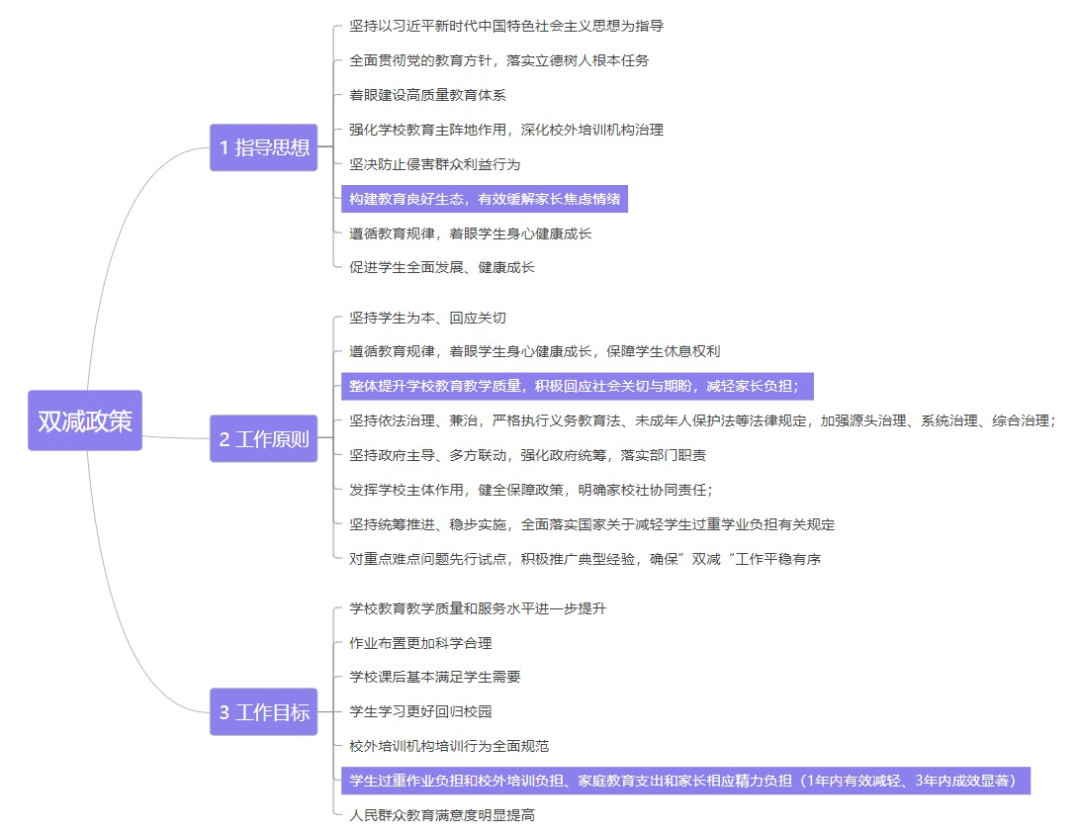

就在南京妈妈流调曝光的第二天,国家正式宣布了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》双减政策。

小伞君看完十几页的“双减”全文,可以确定,政策的初心就是为了给家长减负,减轻教育支出和精力支出。

目前的试点城市虽然只有9个,但看看这一份文件背后涉及到的多部门的协同、大人口基数的管理、多方利益触动……你就能体会这是一个整体大环境上的改变,为了扭转教育的盲目内卷,焦虑过盛的现状,教育严监管是目前的趋势,不管是原先就“躺平”,还是原先被迫“陪跑”,还是“猛鸡”的家庭来说来说,都能够实现经济和精神负担的减轻。

除此之外,还有一个大动作就是深圳的“大学区政策”。

深圳市人大常委会官网截图

《深圳经济特区社会建设条例(草案征求意见稿)》(下称《条例》)发布并公开征求意见明确指出:“市、区教育部门应当推行大学区招生和办学管理模式,建立义务教育学校教师交流制度,健全优质教育资源共建共享机制。”

这里解释两个关键词:

①大学区招生,其实就是人们熟悉的多校划片。同一套学区房,分配到名校或普通学校都有可能,房子和学位的对应关系被打破,学位捆绑的溢价价值也随之消失。

②教师交流制度,也就是教师轮岗制度。名师每隔几年都要流动到不同学校,教学水平逐渐均衡化。

也就是说,由一流师资营造的名校“学区壁垒”将会瓦解,而名校学区房也将回归居住本质,各区房价最终趋于平衡。

曾经的高房价、教育内卷是天然避孕药……而他们现在正在被逐一击破,结合国家对教育的强监管几项政策来看,你就会发现他们和三胎政策的目的一样呼之欲出,都是为了减轻养育负担,鼓励生育。

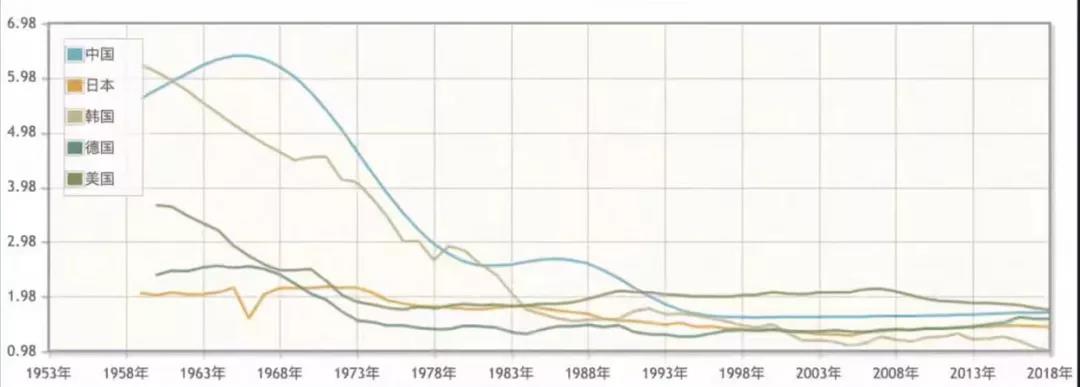

各国生育变化情况

而鼓励生育的根本在于解决人口老龄化,这件事跟我们每个人的未来息息相关。

房产普涨时代已逝

下对注越来越难

值得我们重视的是,在解决人口老龄化的进程中,伴随着的是房产不再普涨。就连北上广深一线城市也在“掉价”。

比如深圳百花片区,是集合了深圳优质教育资源的著名学区房片区,周边的老破小都是天价。然而最近一套带百花小学、深实验初中双学位的长城花园法拍房,竟然因无人报价,遭遇流拍!起拍价1084万,折合单价10.4万/平,对比该小区14-15万/平的市场价,相当于打了七折。

以往这种“成色”的法拍房,别说流拍,很多家长们加价都要冲。这是深圳拟推行“大学区”新规的第一道“惊雷”。

阿里司法拍卖网截图

经济学家宋清辉表示,“长期来看,该条例的推行有望从根本上解决深圳高价学区房乱象,高价学区房或将成为历史。”

早在深圳之前,今年7月初的北京西,就对“多校划片”动了真格。政策落锤后,北京西城顶尖学区房价出现“松动”,甚至大幅跳水,有德胜学区内的学区房降价超100万甚至近200万元待售。

北京学区房大跳水不会只是个例,而深圳的学区房也正在降温,虽然优质教育均衡发展不会一蹴而就,但房产的锁定期变长、交易费率上调等一系列信号都在告诉我们,在解决人口老龄化的进程上,以后选到保值增值的房产只会越来越难。

房市的流动性在严重收缩,金融属性愈发减弱,我们以后不能再躺在房产这样的固定资产上“安枕无忧”了。

小伞君去看了下数据,中国城镇家庭近7成的资金都集中在房产这样的固定资产上,但“闭着眼买房”的2015年早已过去,这些陆续出台的政策都在告诉我们,未来教育内卷、高房价这两座阻碍生育的大山都会被慢慢移除,巨龙已转身,必将卷起风暴。

现在的我们犹如40年前身处“城镇化”初期的他们一样,是机遇还是挑战也许就在于我们一个谨慎的抉择。

新游戏已开启

中国家庭财富变动趋势

疫情后,各国为了防止经济萧条,都采取了大放水,全球利率水平再下一个台阶,银行借贷的成本变低,大量的钱流进市场去往优质标的,随之而来的是各类金融资产的暴涨。

2020年,特斯拉股价暴涨700%,马斯克的财富仿佛他的Space X火箭冲入云霄,成为全球最快登顶富豪榜Top1的人!

2021年2月10日,鼠年的最后一个交易日,贵州茅台盘中暴涨5.89%,报收2601元/股,7年时间,股价暴涨近60倍,就这周,茅台又暴涨1300亿!

7月8日,宁德时代的股价收盘559.16元每股,上涨3.07%,继续刷新高位,其市值也在不断超越一个又一个对手,持续逼近A股领头羊!宁德时代董事长曾毓群的身价也暴涨到了500亿美元,约合3200亿元人民币,超越了475亿美元的马云!

这波暴涨的浪潮为金融市场带来了不少新鲜的血液,还记得年初的全民买基浪潮,有很多人已经意识到更多财富增值的机会在金融市场,但是没有意识到有些机会不属于自己。

上周,股市的连续大幅度大跌,不少人开始了消极应对,在面对暴跌第一选择是尽量抛出,看似及时止损的方法,把损失降到了最少。过后市场慢慢回暖又在股价的高点买入,那么恭喜你,成功成为韭菜一族。

基金如是,很多新入场的小白选手一开始以为基金是稳赚不赔的买卖,后来才发现自己买了个寂寞。基金投资的是股票、债券等,自然也会受市场行情影响,市场整体下跌时,基金也难“独善其身”。

还有比特币,一夜暴跌30%、一个月价格几近“腰斩”、爆仓者两手空空……从挖矿到交易再到融资,“币圈”乱象横生,每一次大起大落,都会收割无数韭菜。如果你不是专业选手,请反复阅读证券大厅的LED字幕:

知名金融学者香帅说,“从全球范围来说,未来十年的方向叫做“消失的中间层(Missing Middle)”,比如,美国的精英层和富豪层一直在增长,而位居中间自以为坚忍不拔(占比50%—90%)的中产阶级,从70年代末到80年代再到今天,他们的财富占比从37%一路下降到22%,中下阶层的财富一直在缩水,而同样的趋势也发生在中国乃至全球,而分化正在悄悄加剧。

财富增长的规则已更新,金融敏感度的高度决定财富的厚度,普通人想要趁着政策的东风,踏上金融市场的大船,就要学会科学的财富分配。

如何在这个动荡的世界,守住既有财富?这里给大家提供一个思路。

根据“黑天鹅之父”塔勒布的杠铃法则,把90%的钱放在极低风险或者零风险的地方,用10%放在高风险高回报的地方,就能减小家庭的资产脆弱性。这里的关键在于把杠铃的左端先构筑起来,才能更放心地搏击更高回报的机会。

股票、指数基金、股票基金、私募基金、信托、期货、外汇等,这一类相对来说是属于高风险高收益的投资。

银行定存、国债、财富保险,这几个属于低风险的金融产品,虽然相对来说收益低,但胜在安全性高,尤其是财富保险。

以财富类保险中的增额终身寿为例,它具备安全、长期、灵活的特性,现金价值不会受到金融市场的波动影响,是对抗利率下行的绝佳选择。

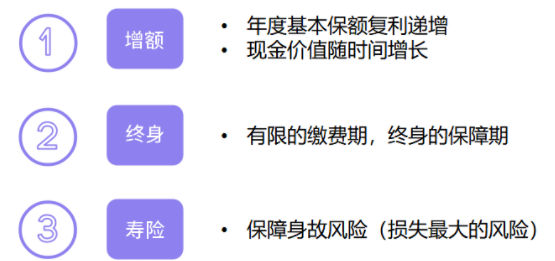

增额终身寿是什么?

增额终身寿是以终身为保障期,保额和现金价值会随着时间不断增加的产品。

活着用钱,可以通过减少部分保额得到部分保单现金价值,身故也可以得到身故保险金。

也就是说,它即具备财富功能,又具备寿险保障功能。

拆解开来就是:

其现金价值能随着时间长期、稳定且安全的增长,且具备减保功能,不用固定领取多少钱,也不用固定时间领取。

因为这些特性,使得增额终身寿成了规划长期现金流的利器,能让我们在确定的时间,得到确定数额的现金价值的支持。

在如今长期又安全的资产极度缺乏的情况下,选择增额终身寿不会出错。

特性1:安全性极强,资产有保障

目前中国已逐渐走入低利率的时代,经济越发达的社会,利率就会越低。日本和瑞士已经是负利率,未来中国利率可能会持续走低。

在经济下行和低利率的大背景下,增额终身寿可以将确定的保单现金价值写在合同中,并保持长期增值,资产稳定有保障。

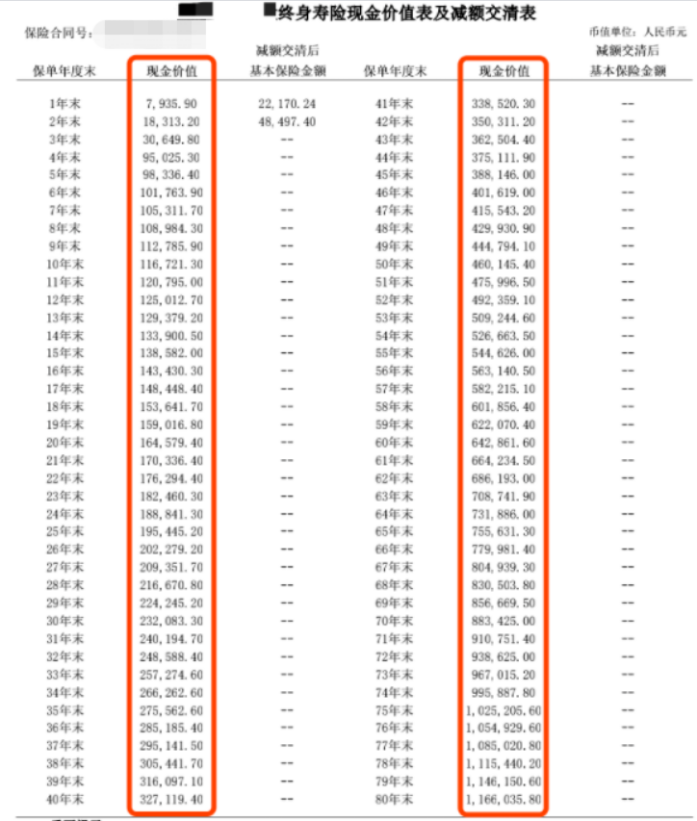

▲保单现价展示图

(每个保单年度的现金价值会明明白白写进保单合同里)

特性2:超级灵活,资金周转及时

增额终身寿的灵活性,能确保我们要用钱时能及时得到支持,通过减少部分保额获得保单现金价值,以此来实现资金周转,满足养老、教育、婚嫁等多种用途。

有一些产品可以直接支持线上减保,非常便捷。减保后剩余的现金价值还是会继续增长,具体数值依旧在保单载明。

财富保障的本质就体现在它的名称里,为千万家庭保住财富。

写在最后

有个段子说,财富密码都藏在新闻联播里,其实颇有道理。

在时代巨变、政策不断明朗的情况下,一成不变的普通家庭很有可能成为时代巨轮下的牺牲品,而懂得拥抱变化的人才能同巨轮一起前行。

要么看清潮水的方向,要么被浪潮湮灭。

温馨提示

如果你有保险配置需求,可以咨询小雨伞的专业咨询老师,一对一辅导,搭配全家保障方案,一站解决所有保险难题,点击此处立即咨询>>

微信好友

微信好友

相关阅读

小雨伞

简单透明的保险经纪服务平台