杭州纵火案4年后,林生斌人设轰然崩塌,独吞1亿赔偿和巨额保单理赔款?

妻子和三个儿女突然离世,过度悲伤从悬崖上摔下,拿上亿赔偿金,去九华山念经皈依佛门……这些看似小说才出现的情节,竟正在我们身边上演。

2017年6月22日,杭州某高档小区一户人家发生大火,女主人和三个孩子不幸身亡。纵火人竟是家中保姆莫焕晶,想采取放火再灭火的方式换取女主人感激,以此借钱还赌债。

那一天,男主人林生斌在外出差,凌晨五点多接到电话,让他赶紧回家。

当他赶回家中,一切已成废墟。

他无法接受这个残酷的现实,一夕之间,生死相隔。他像个疯子一样,大哭大叫着。

心如死灰,精神恍惚,甚至不慎从悬崖上摔下。

无数日夜,他反反复复翻着自己和妻子的聊天记录,用深情的语言诉说着自己的思念。

保姆莫焕晶被执行死刑后,林生斌到妻子儿女坟前相告,痛哭失声。

“小贞,柽一,阳阳,潼潼,恶魔莫焕晶终于被枪毙了,枪毙了,枪毙了,你们看到了吗?你们听到了吗?”

墓碑上刻着8个字:“今生缘浅,来世再续”。

妻儿离世四年,林先生微博再一次改名。

从“老婆孩子在天堂”改成自己的名字“林生斌”。

时光好像抚平了伤痛,他似乎缓过来一点,在微博里写道:

“世界上最快而又最慢的就是时间……余生,把时间还给自己,为自己而活。”

此时的他,跟物业公司打了2年官司,实际的理赔金是保密的,但据他之前的在一档采访节目中透露曾经要求索赔一个亿的赔偿金。

他重操旧业,做自己的服装品牌,以妻子和孩子们的名字谐音命名,成立“潼臻一生”公益基金会,呼吁提升高层住宅防火水平,以此记住自己的老婆和孩子。

不少人同情林生斌的遭遇,纷纷去购买他的服装。

他开启了抖音直播,粉丝迅速增长,一下子就有了200多万粉丝。

“杭州保姆纵火案”给林生斌带来巨大的流量,全平台,他已经有了近1000万粉丝。

他的一言一行,可以说时时刻刻在聚光灯底下。

2021年6月30日,深夜11点,他发了条微博,不多时,评论区关闭,网上一片谩骂声。

林生斌发长文,称已经再婚生女,取名“暖暖”。

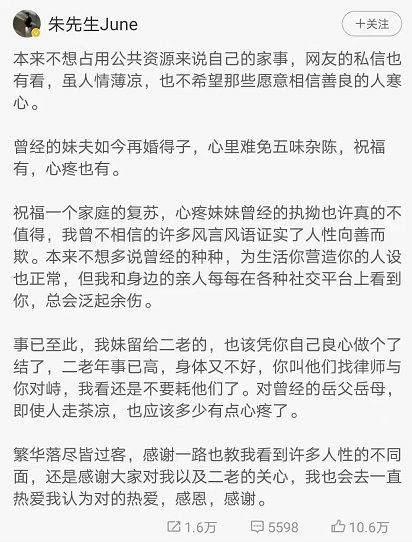

一些网友爆料,林生斌还在跟岳父岳母打赔偿金分配的官司,亡妻的哥哥也出来作证:

“二老年事已高,身体又不好,你叫他们找律师与你对峙……对曾经的岳父岳母,即使人走茶凉,也应该多少有点心疼了。”

网上充斥着各种各样的言论,但大部分网友从前对林生斌同情,如今对他的行为唾骂不已。

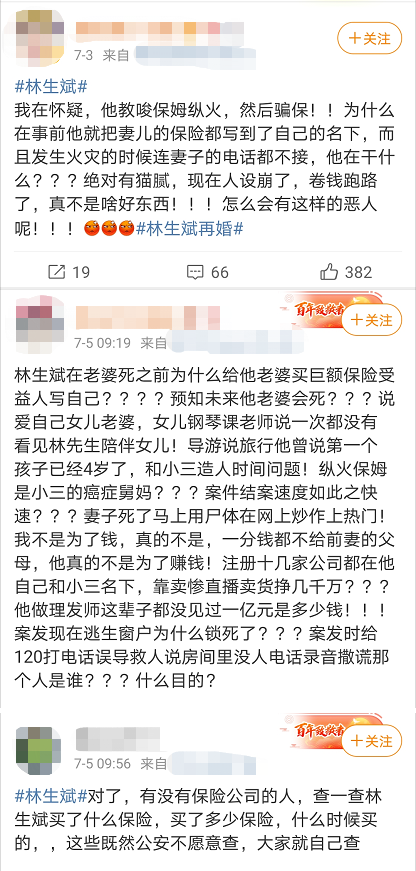

更有不少网友爆料,林生斌给亡妻和孩子购买了巨额保险,受益人都指定了自己,而且大火当日,保单完好无损。

保单和受益人是小伞君的强项,小伞君就从保险人的专业角度来分析,这个事实能否成立。

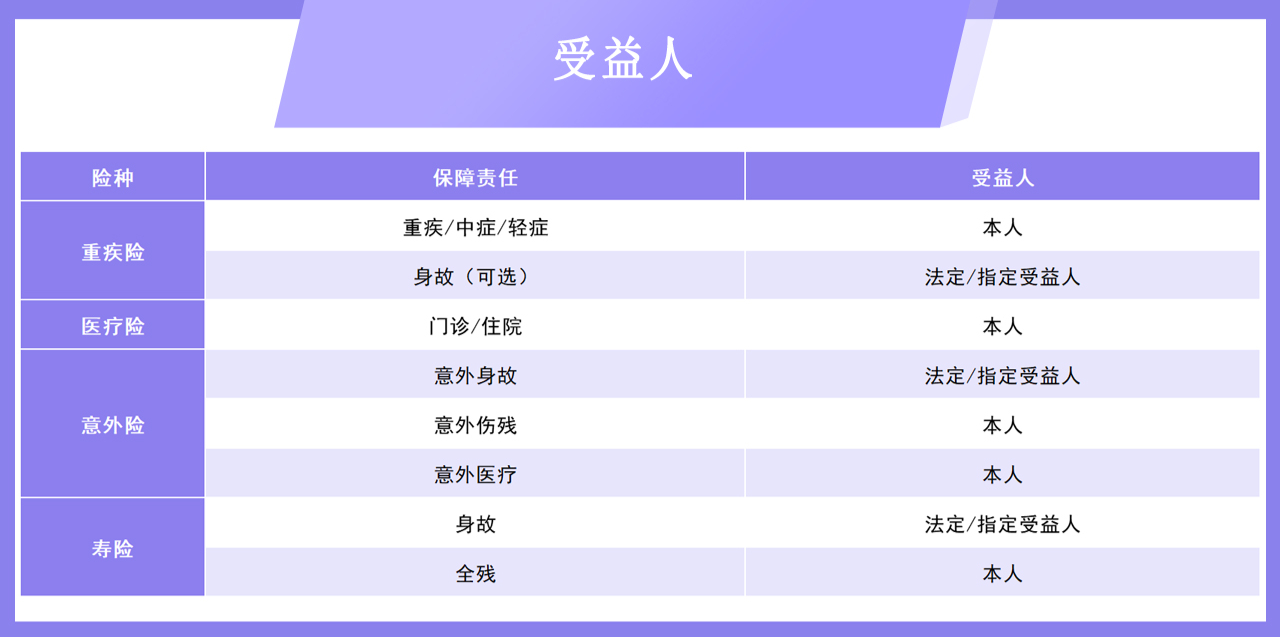

首先,保险里的受益人,通俗点说就是领取保险金的人。

但,并不是所有保险都有受益人的概念。

比如百万医疗险,主要负责报销住院的大额费用,报销的钱是直接给到被保险人的,没有受益人一说。

从上图就可以总结出,涉及到身故,才有法定/指定受益人一说。

受益人分为法定受益人和指定受益人。

法定受益人是指受益人约定为“法定”或者“法定继承人”的,以继承法规定的法定继承人为受益人;

在领取保险金时法定继承人按照第一顺序继承人、第二顺序继承人的顺序。

《民法典》关于法定继承人的规定如下:

第一顺序:配偶、子女、父母。

第二顺序:兄弟姐妹、祖父母、外祖父母。

继承开始后,由第一顺序继承人继承,第二顺序继承人不继承。没有第一顺序继承人继承的,由第二顺序继承人继承。

同一顺序继承人继承遗产的份额,一般应当均等。

举个栗子:

小黑投保了100万的定期寿险并且受益人为法定,3年后不幸因病身故。

小黑的第一顺序继承人包括:小黑父亲、小黑母亲、小黑妻子、小黑孩子。

那么,小黑父亲能够拿到的理赔金是100万/4=25万。

指定受益人就是由被保险人或投保人指定的有权获得理赔金的人。

也可以当作想给谁就给谁,想给多少就给多少,完全按照被保险人或者投保人的意愿来,非常灵活。

就目前网上的信息,林生斌指定了受益人为自己,收益比例为100%。也就是全部的理赔金都归他。

这一爆料,影响了很多朋友,纷纷要把自己的受益人改成父母。

认为这样做,即保护了自己,又保障了父母的权益。

大家会把受益人指定为父母吗?

巨额保单

我们回过头,再看巨额保单的问题。

林生斌在大火中失去的四位亲人:

前妻:朱小贞,34岁;

儿子:林柽一,10岁;

女儿:林臻娅,8岁;

儿子:林青潼,6岁。

情况一:

如果林生斌给一家人买的是带有寿险的大额保单。

早在2015年,为了保护未成年人,防范道德风险,未成年人的身故保额做了特殊限制。

如果父母为其为未成年自己投保的人身保险,在被保险人成年之前,各保险公司约定的被保险人死亡给付的保险金额总和,被保险人死亡时各个保险公司实际给付保险金额总和,按照以下的限额执行:

对于被保险人不满10周岁的不得超过人民币20万元;

对于被保险人已满10周岁但未满18周岁的不得超过50万人民币。

按照这一约定,三个孩子最多赔付60万。

倒推回来,应该是林生斌给前妻买了巨额保单。

但,如果是这样,不但保险公司会奋力追查,公安机关也会更为关注。

从目前的资料来看,没有相关的报道。

所以,要不就是林生斌没有投保巨额保单,要么就是投保的不是这类的人身保险。

情况二:

林生斌给一家人买的是财富保险,比如年金或增额终身寿险。

年金险,是生存保险,也就是被保险人活着能每年或者在和保险公司约定好的时候领到钱。

如果被保险人不幸身故了,一般是赔付已交保费和现金价值的较大者。

增额终身寿险是寿险的一种,也会受到未成年人身故保额限制。

对于被保险人不满10周岁的不得超过人民币20万元;

对于被保险人已满10周岁但未满18周岁的不得超过50万人民币。

比如增多多闪电版,就有这样的规定:

虽然身故保险金这样限制,但是投保人已交保费或被保险人死亡时合同的现金价值不受20万最高赔付保额的限制。

只要林生斌是投保人,那么保单的现金价值就归他所有。

给大家举个例子,假设林生斌在儿子0岁的时候投保了增多多闪电版,投保5年,每年50万。

可以看到儿子10岁的时候,保单的现金价值是32万左右。

而保单持有时间越长,现金价值才越高。

保单第30年,现金价值高达650万左右,是已交保费的2.6倍左右。

保单第70年,现金价值已经是已交保费的10倍左右!

如果是这种情况,林生斌给孩子买的是大额年金或者增额终身寿险。

但,年金和增额终身寿险都是长期持有更好。

林生斌投保这两种保险,更像是于是想给孩子规划一个未来,而不是为了理赔。

所以,综合两种情况,对于巨额保单的说法,小伞君存疑。

这两天,小伞君也在持续吃瓜。

网络上真真假假的消息越来越多,希望大家认真辨别,谨慎吃瓜。

写在最后

林生斌巨额保单的传言引起了很多朋友的担忧,在考虑要不要指定受益人。

指定受益人的优势就在于能按照自己的心意指定谁拿多少赔偿款,想都留给父母就都留给父母;想都留给孩子就都留给孩子;想留给谁多少就留给谁多少。

小伞君认为虽然不知道会未来发生什么,但最好知道未来发生什么结果我们能接受。

做好以后的规划,把受益人指定好。

微信好友

微信好友

相关阅读

小雨伞

简单透明的保险经纪服务平台