7月重疾榜单大变动!这5款产品绝了

现在市场上的重疾险五花八门,研究起来费时费力。

面对这么多产品,到底怎么选?

今天小伞君对比了最新的重疾产品,给大家安排了几款值得入手的重疾险!

不多说,上结论!

成人重疾险:

单次重疾,优选超级玛丽5号;

多次重疾,35岁以下,优选阿波罗1号;

多次重疾,35岁以上,优选健康保普惠版多倍版。

少儿重疾险:

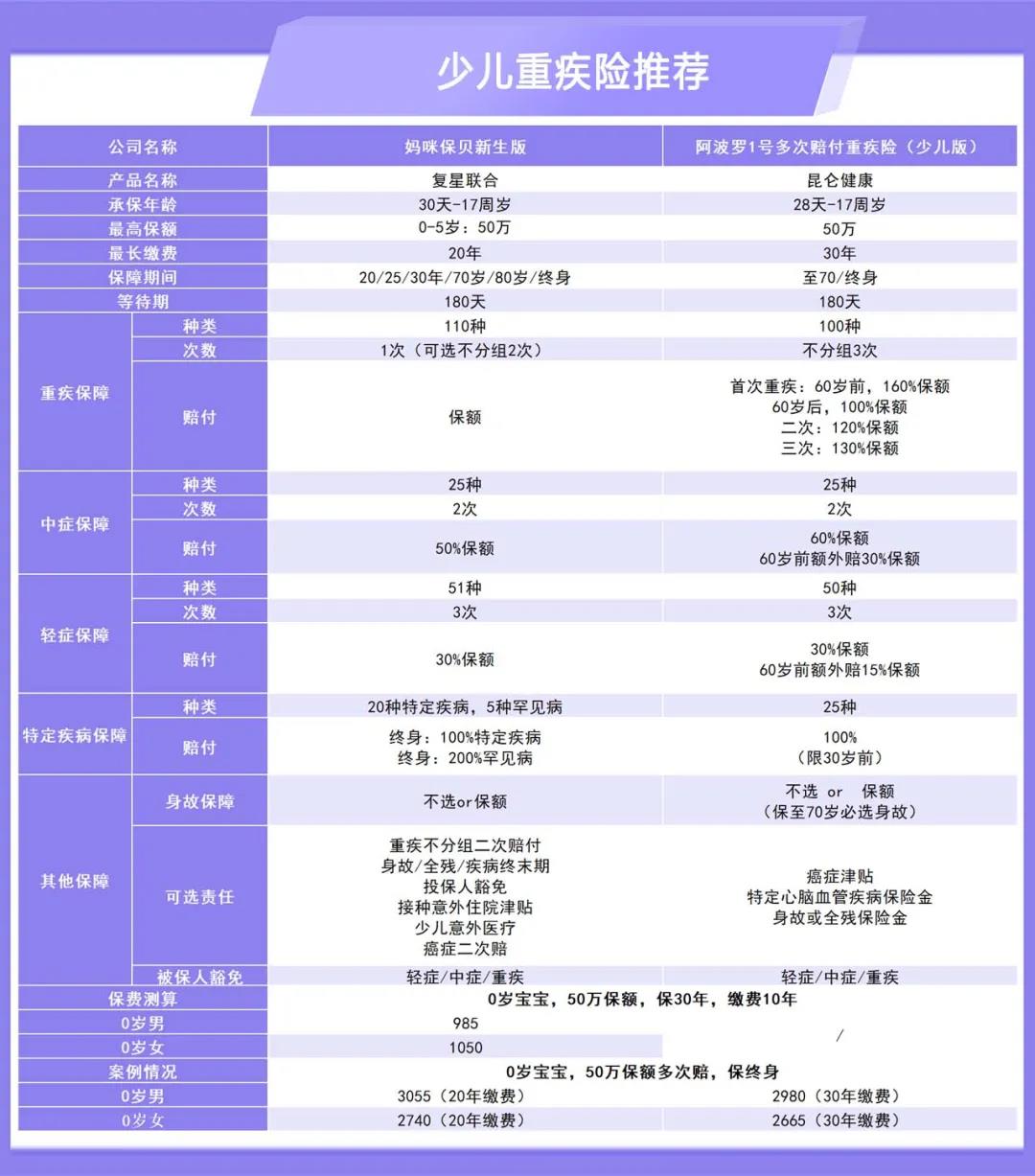

定期,优选妈咪保贝新生版。

终身,优选阿波罗1号(少儿版)

01成人重疾险选谁?

一、重疾单次赔付重疾险,优选超级玛丽5号!

超级玛丽5号的亮点主要有以下三点:

1.基础责任扎实,价格给力!

超级玛丽5号基础责任保费便宜。

30岁不论男女,3000左右都能搞定30万保额的重疾险。

相比同类产品,超级玛丽5号是极具性价比的!

2.癌症津贴费率低到没朋友!

基础责任上加癌症津贴,男性保费仅增加531元,女性保费仅增加666元。

加上531元和666元,就能最多获得30万*40%*3年=36万元的癌症津贴。

一般来说,有些产品如果想要附加癌症津贴的保障,起码预算要增加1500元左右,超级玛丽直接打4折-5折就能加上。

超级玛丽的癌症津贴保障:

确诊恶性肿瘤-重度,365天后(间隔期),处于恶性肿瘤-重度状态(包括持续存在、新发、复发、转移),赔付40%基本保额,每年可以赔付一次,最多三次,也就是120%基本保额。

癌症津贴的形式由于间隔期更短,获赔性更高,更实用,所以津贴费率一般比较高。

超级玛丽5号的癌症津贴费率超低!

如果预算足够,强烈建议附加,产品的性价比更高。

3.可选责任丰富,选择灵活多样!

超级玛丽5号的基础责任扎实,保费优势大。

它的可选责任又很丰富,是一款可以自由选择可选责任的重疾险,选择权更多在我们手上。

可选责任包括癌症津贴、特定心脑血管保险金、疾病关爱金、身故或全残责任。

二、多次重疾险,35岁以下,优选阿波罗1号

通过各个保险公司的理赔报告都显示,重疾发生正在趋于年轻化。

而且发生重疾后,身体机能和免疫力大不如前,患其他疾病的概率也更高。

如果担心理赔过重疾之后,保障不复存在,可以考虑重疾多次赔付的产品。

按重疾多次赔付分为分组多次和不分组多次。

两者相对来说,不分组多次赔的重疾险获赔的概率更高,也更建议大家选择。

分组意味着,罹患一种疾病以后,同一组的就不能再赔付了。

如果不分组就没有这种顾虑,只要不同种疾病,都还能再理赔。

这款的亮点很多:

1.重疾不分组赔3次,保障非常全面。

阿波罗1号的重疾可以不分组赔3次,第一次重疾赔100%基本保额,第二次重疾赔120%基本保额,第三次重疾赔130%基本保额,而且,60岁前还有重疾额外赔付60%基本保额。

举个例子:比如小罗30岁的时候投保了50万的阿波罗1号基础责任。

35岁的时候不幸确诊乳腺癌,按照首次重疾理赔,60岁前赔付100%+60%=160%的基本保额,也就是80万。

48岁的时候,又因为严重冠心病进行了冠状动脉搭桥术,达到了理赔标准。按照二次重疾理赔,赔付120%保额,也就是60万。

80岁的时候,不幸确诊了严重阿尔兹海默病,属于约定的重疾。按照三次重疾理赔,赔付130%保额,也就是65万。

2.60岁前额外赔付比例极高,位于市场第一梯队!

除重疾60岁前额外赔60%基本之外,更让人惊喜的是中症和轻症的额外赔付比例高达30%、15%。

在多次赔的重疾险中,带有60岁前额外赔的不多,额外赔比例如此之高的更是寥寥无几。

由此可见,阿波罗1号保障非常实诚。

3.可选癌症津贴、特定心脑血管保险金保障。

重疾多次赔,同种重疾也不能赔2次。

所以,能够有高发重疾额外保障的可选责任,更加分。

阿波罗1号正是如此,有癌症津贴和心脑血管保险金保障。

癌症津贴我们已经介绍过了,获赔率更高,预算足够,建议加上。

心脑血管重疾,是除癌症之外,最高发的重疾,尤其对于男性而言。

阿波罗1号的特定心脑血管重疾包括5种,包括较重急性心肌梗死、严重脑中风后遗症、冠状动脉搭桥术、心脏瓣膜手术、主动脉手术,均为高发的心脑血管重疾。

前三次重疾确诊特定心脑血管重疾,间隔365天后,再次确诊同种特定心脑血管重疾,赔120%基本保额;

前三次重疾不是特定心脑血管重疾,间隔180天后,确诊特定心脑血管重疾,同样赔付120%基本保额。

4.价格便宜!

看完前面几大优点之后,是不是就判断这款重疾不便宜。

但,阿波罗1号价格也非常友好!

一点都没有多次不分组重疾险价格贵的架子,真的便宜。

实实在在的良心产品!

三、多次重疾35岁以上,健康保普惠多倍版

阿波罗1号仅支持35岁以下的人群投保。

35岁以上,又想要重疾多次赔的朋友,这款适合你。

健康保普惠版优势:

1.重疾不分组赔2次,保障全面。

同样也是重疾不分组多次赔付的,能赔2次,首次重疾赔100%基本保额,二次重疾赔120%基本保额,而且前15年首次确诊重疾,能赔付150%基本保额。

保障也是不错的。

2.承保年龄广,18-45岁均可投保。

相比阿波罗1号限制35岁以下的人群投保,健康保普惠多倍版就友好很多了。

18-45岁之间的朋友,均可投保。

3.可选癌症津贴附加保障。

同样,多次赔重疾的不能赔付同种重疾。癌症作为最高发的重疾,能附加癌症津贴责任,能给自己多重保障!

02少儿重疾险怎么选?

一、定期选妈咪保贝

妈咪保贝的优势:

1.忠诚客户者权益

给宝宝保定期的朋友们,最大的顾虑可能就是担心如果保单到期了,但是宝宝健康情况不是很好,买不到重疾险了怎么办?

妈咪保贝的忠诚客户权益,就是针对这一问题的解决方式。

如果投保妈咪保贝新生版时,选择保险期间是20年、25年或30年,投保年龄+保险期间≤40,并且合同没终止、没申请过理赔,就能享受:

保单到期以后60天内,可以免健康告知,免等待期投保保险公司“康乐一生”系列产品。

问:给5岁的孩子买妈咪保贝新生版,保30年,是否能享受这一权益?

答:可以,投保年龄:5岁+保险期间:30年=35≤40,故可以享受这一权益。

这就相当于保险公司给了一个保底选择。

2.少儿特定疾病/罕见病最高额外赔200%

挑选孩子的重疾险,最好选择带有少儿高发重疾额外保障的产品。

另外,妈咪保贝保障20种少儿特定疾病,额外赔100%基本保额,5种少儿罕见病,额外赔付200%基本保额。

不仅少儿特定疾病病种保障全,赔付比例还很高。

3.可选两项二次赔

妈咪保贝可选不分组二次赔,将该种责任设置成可选责任,更加灵活。

毕竟保20年、25年、30年,罹患两次重疾的概率较小。

如果保定期,可以不选择,而保终身,建议附加。

另外,还有癌症二次赔的可选责任。

自确诊之日后生存满三年或三年以上,仍处于恶性肿瘤状态,可赔1次,赔付100%基本保额。

虽然相比癌症津贴,3年的时间较长,但相比之前版本的妈咪保贝,缺乏癌症额外保障,已经算是进步。

二、保终身,优选阿波罗1号。

1.阿波罗1号是重疾不分组3次赔的,这是天然的优势。

孩子,意味着人生才缓缓开始,未来还有很长很长的路要走。

随着预期寿命的增加和医疗水平的不断提高,多次不分组赔的重疾保障更加全面,也能更好的抵御未来的风险。

阿波罗1号的重疾可以不分组赔3次,第一次重疾赔100%基本保额,第二次重疾赔120%基本保额,第三次重疾赔130%基本保额,而且,60岁前还有重疾额外赔付60%基本保额。

2.自带25种少儿特定疾病的保障,30岁前确诊任意一种,额外赔100%基本保额。

其中25种特疾涵盖的多是少儿高发重疾,如白血病、严重川崎病、重症手足口病等。

假设宝妈在孩子0岁的时候投保了50万的阿波罗1号基础责任,5岁不幸确诊白血病。

按照首次重疾理赔,60岁前能获赔160%基本保额,也就是80万。

另外,白血病属于25种少儿特定疾病,额外赔付100%基本保额,也就是50万。

一共可以获得80万+50万=130万的理赔款,可以更有底气的给孩子更好的治疗。

3.60岁前额外赔付比例高。

给孩子买终身,比较大的顾虑就是通胀,担心到时候理赔到的钱不值钱了。

60岁前额外赔,变相的拉高了保额,让孩子能在人生的开始和奋斗阶段都能有更好的保障。

4.支持30年缴费,杠杆高。

缴费时间越长,意味着分摊到每年的保费就越少,每年的缴费压力也就越小。

另外,阿波罗1号带有豁免的功能,在缴费期间出险,能够豁免后续的保费。

缴费时间越长,获得豁免的概率也就越大。

所以,在妈咪保贝调整缴费时间之后,支持30年缴费一跃成为阿波罗1号的优势。

微信好友

微信好友

相关阅读

小雨伞

简单透明的保险经纪服务平台