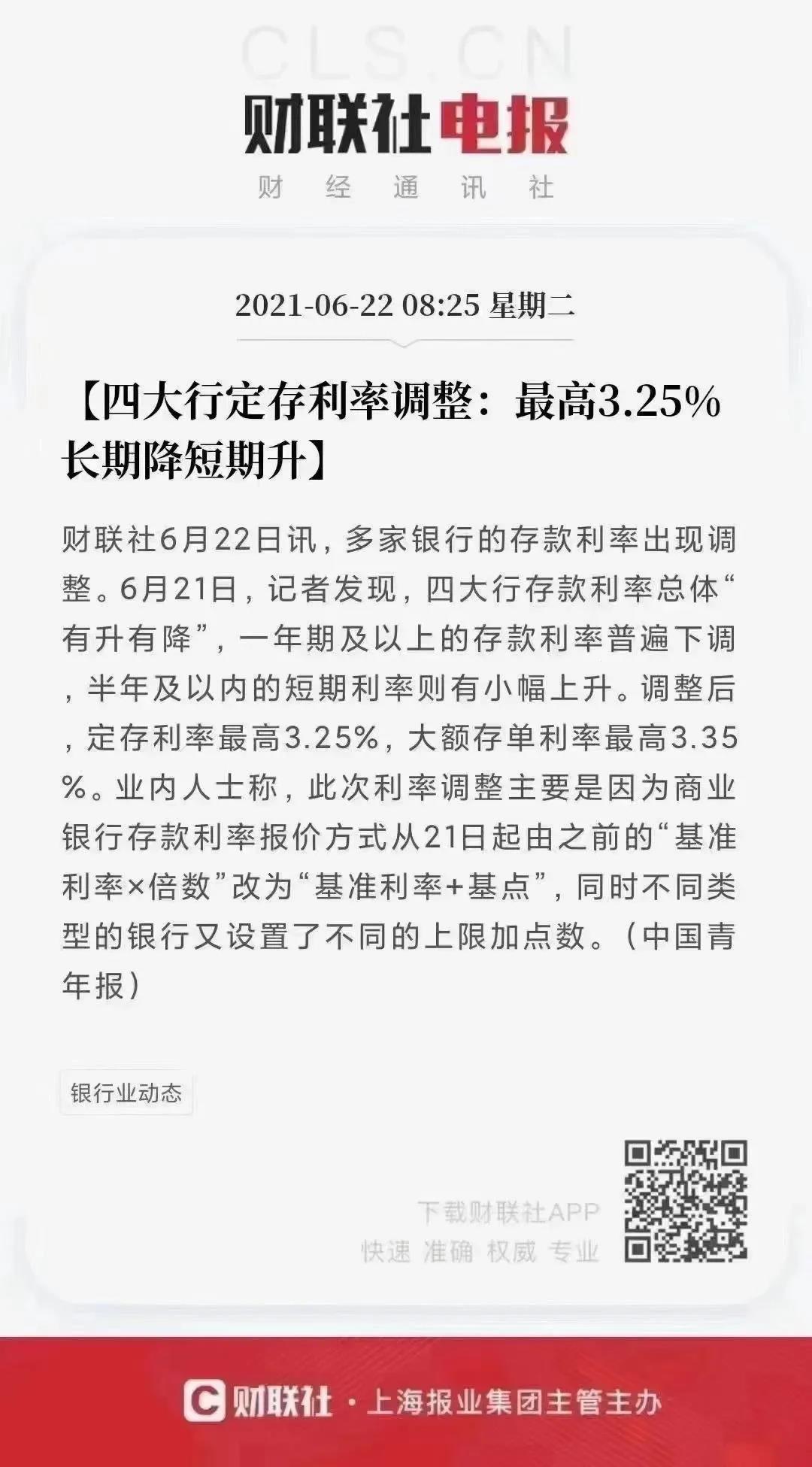

刚刚,银行存款利率下降,10万存款如何保值?

前几天,多家银行存款利率出现调整,一年期及以上的存款利率普遍下调。调整后四大行定存利率最高3.25%,大额存单利率最高3.35%。

本次调整主要原因是因为存款利率报价方式改变。由【基准利率*倍数】变为【基准利率+基点】。

存款利率报价方式为何调整?如何调整?此次调整对老百姓有什么影响?

扇扇为大家科普一下。

一、存款利率报价方式为何调整?

综合开发研究院金融与现代产业研究所副所长余凌曲表示:“目前贷款率已由各个金融机构参照LPR(贷款市场报价利率)进行定价,并以此为基础进行加减点。存款利率继续沿用上浮的形式,已不再符合当前市场需要。采用新的报价方式是基于利率市场化改革的需要。”

通俗地理解,银行赚钱的模式是通过吸纳存款,发放贷款,赚利息差。贷款利率现在是上下浮动的,但存款利率只有上浮,造成银行金融隐患。

假想一个坏的情况,A先生从银行贷款100万,贷款利率下调,A先生只用付1万的利息。B小姐在银行存入100万,存款利率上调,B小姐可获得3万的利息。

那么,对银行来说,这100万一进一出,不仅没赚到利息差,还亏了2W利息,得不偿失。

这样不是一个健康正常的金融系统运作模式,因此多家银行对此进行了改革。

二、此次如何调整?对老百姓有什么影响?

此次改变是存款利率报价方式由【基准利率*倍数】变为【基准利率+基点】。

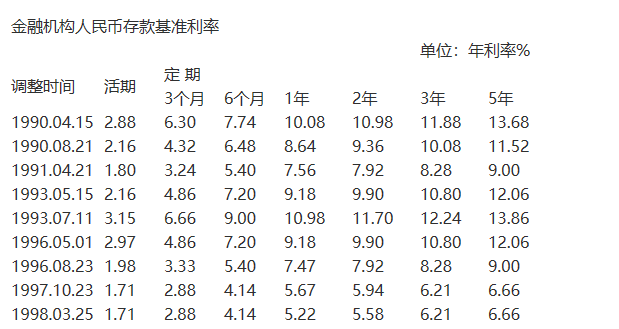

在中国,基准利率是以中国人民银行对国家专业银行和其他金融机构规定的存贷款利率为基准利率。

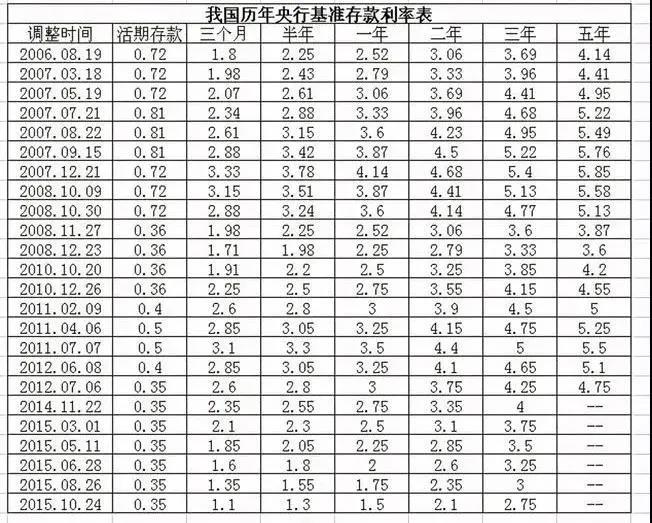

本次调整中,中国人民银行所规定的的基准利率是没有变化的。上次基准利率调整是在2015年,至今6年未变了。

*资料来源于网络

基础利率未变,改变的是计算方式。以【三年定期存款利率调整】为例,方便大家理解。

按照三年定期存款基准利率是2.75%计算,调整之前,国有大行的定期存款上浮比例最高通常是40%,中小银行上浮比例最高可达50%。

那么,国有大行上浮40%也就是2.75%*140%=3.85%,中小银行上浮50%也就是2.75%*150%=4.125%。

调整新方式后,国有大行的大额存单的利率上限为“60基点”中小银行的利率上限为“80基点”。

按照三年定期存款基准利率是2.75%计算,新模式中,国有大行的大额存单的利率上限为2.75%+0.6%=3.35%,小银行利率上限是2.75%+0.8%=3.55%。

这意味着,在国有大行,10万定存三年,之前可拿到11550元,如今只拿到10050元,少了1500元利息;

在中小银行,10万定存三年,之前可拿到12375元,如今只拿到10650元,少了1725元利息!

对于偏好购买一年期及以上定期存款产品的朋友来说,在银行存款到手的利息相较之前的确有所减少。

每个银行减少的幅度不一,以某银行的存款产品为例,调整前该行的三年定期存款年化利率为3.575%,存1万元3年后到手利息为1072.5元;调整后年化利率为2.75%,到手利息为825元,较之前减少了247.5元。

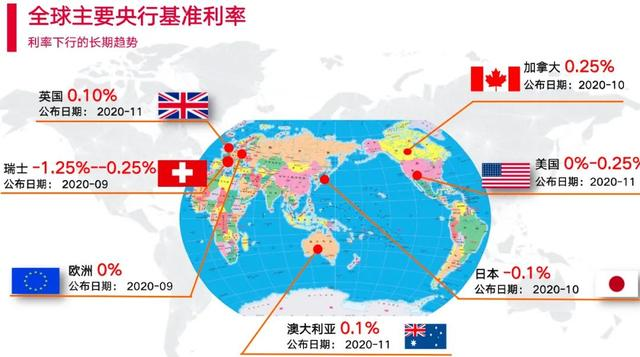

对老百姓的影响不仅于此,未来中国很有可能进入0利率甚至负利率时代。

2019年11月的创新经济论坛上,中国人民银行原行长周小川在创新经济论坛上表示,中国可以尽量避免快速地进入到这个负利率时代。

放眼全球,瑞士、日本已经进入负利率,欧洲、美国已是0利率,事实证明利率持续走低不是危言耸听。

*资料来源于网络

采取负利率,其实有好处也有坏处。

对国家来说,比如在新冠肺炎疫情的影响,日本市场非常低迷,大量劳动力失业,企业停工、停运……

0利率甚至负利率,人们就不再愿意把钱存入银行,而是有可能去消费,这样可以促进、推动消费和投资,提升经济活力,进而推动经济增长。

个人层面来说,0利率甚至负利率,意味着我们可能赚不到利息,还会贴钱。

利率下行趋势几乎不可阻挡,面对这样的金融大环境,我们普通老百姓应该如何进行资产保值呢?

三、安全长期的资产保值

1年期及以上的存款利率下调,让不少人意识到利率下行的趋势,如何实现财富长期稳健增值?

增额终身寿险就是这么一款安全灵活且可以实现财富增值的宝藏产品:

够安全,保单现金价值白纸黑字写在合同中,受法律保护

够长期,保障终身,锁定终身的财富增值

够灵活,能确保要用钱时可以得到资金支持

增额终身寿产品预定利率最高为3.5%,所以实际IRR越贴近3.5%越好。

保单现金价值代表的是财富增值的部分,十分重要。

随着保额的复利递增,保单的现金价值也增加,长期就可以达到较高额度,如有资金需求,可以通过减保或保单贷款来实现。

|扇扇说|

对于财富管理这件事情上,大多数人的认知是偏颇的甚至是错误的,利率不能跟过去比,利率要跟未来比。

就像很多人感叹以前的北京、上海的房子很便宜,这就犯了一个逻辑错误,当年的房价应该和当年的人均工资比,而不是现在的工资。

看待利率也是如此。

很多人总想,以前存款利率13%,增额终身寿产品才3.5%,实在差太多了。

*资料来源于网络

可是,我们有时光机回到过去吗?

没有。

回看过去,3.5%的利率好像不值一提。但眼光放长远来看,也许在未来的二十年,三十年,负利率时代来临,是否又有多少人会后悔没有珍惜这3.5%利率呢?

我们无法赚到认知之外的钱,把握当下,珍惜机会。

微信好友

微信好友

相关阅读

小雨伞

简单透明的保险经纪服务平台