终于用不到4000元,给30岁的自己买好保险了!(附超全方案)

最近小雨伞又来了很多新朋友,我们已经很久没有跟大家分享保险配置方面的干货了。

今天就尽可能全面的跟大家再分享一次,起底成年人保险配置的最底层逻辑、再到关键险种分享,最后给大家几套现成的方案以供参考。

了解过的朋友可以看看跟你以往理解的是不是一样?

还不太了解的朋友,看完这一篇,我想你对成人保险配置会有自己思路了。

文章我从三个部分来讲:

成年人要买(商业)保险2个理由

成人保险的入门配置逻辑

不同预算&需求下的3套方案

一、成年人要买(商业)保险2个理由

理由1:用小成本分摊大风险

保险的运作原理其实是分摊风险,而我们面临着的意外、大病、长寿风险,不同的保险都能起到它的作用。

意外风险:据国家统计局显示数据:中国每年非正常死亡人数超过320万,平均每天有8767人死于意外事故,平均每分钟6人意外死亡。

也就是说,在你看完这篇推送的5分钟里,至少有20个人,在各种意外事故中死亡。

身负重任的成年人,一旦发生身故、伤残,对于整个家庭而言,经济上会造成巨大的影响。因为一场意外导致一个家庭的崩塌,这样的事件比比皆是。

大病风险:在我们国家重大疾病的发病率有多高呢?以癌症为例。

根据国家癌症中心2017上半年发布的数据来看,全国每天约1万人确诊癌症, 每分钟约7人确诊患癌。

而如果罹患重疾,我们面对的不仅是高额的治疗费用,还有自身劳动力降低,收入急剧降低。

长寿风险:活得太久、储蓄太少、花得太快。

从延迟退休深想下去,大家其实能慢慢感受到,长寿真的是一种风险。

随着医学和科技的进步,人类的寿命越来越长。据《健康中国2030规划纲要》数据显示,中国平均预期寿命到2030年将增长至79岁。

而随着人的生存年龄拉长,患病的概率会呈现级数增长,除此之外,更长的寿命意味着想要维持住目前的生活水平,我们需要储备更多的养老金。

这三点,每个成年人都绕不开,我们关注它的原因,是因为每个大人只有保护好了自己,才能更好的保护我们的小家,但风险来临的时候,不会事先打招呼,除非我们做好了充分准备,才能尽可能减小伤害。

理由2:商保作补充

有人说,我有社保,社保里又包含了医疗保险、养老保险、失业保险、工伤保险、生育保险, 那不是够了?

但社保是有限制的。就拿医保来说,

医保通常可以用来报销门诊和住院医疗费用,而且对健康状况没有什么要求,长期有效。

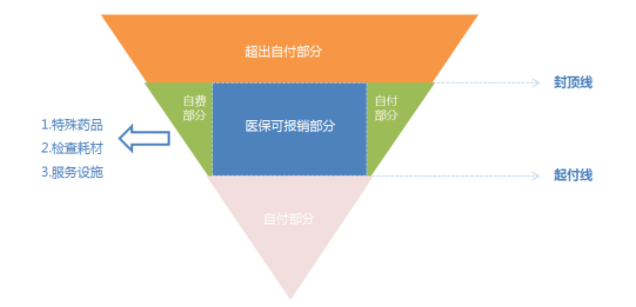

但是它有起付线、封顶线、报销比例等方面的限制,并不能完全覆盖所有的医疗费用,如果不幸得了重大疾病,只靠医保报销是不够的。

▲点击查看大图

起付线和封顶线指的是低于或高于某个金额,医保就不会报销;自付比例是要自己承担的那部分,医保不是百分百报销的,不同城市报销比例不一样。

医保三目录明确规定用药、服务和诊疗项目,如果用药、服务和诊疗不在这个目录里,就是自费部分,医保也是不报销的。

一般的门诊、小住院等问题只用医保保障是没有问题的,但是像癌症、恶性肿瘤等治疗费用少则几十万多则上百万的疾病,如果只靠医保报销,显然是不够的,所以还是要通过搭配商业保险来规避这些风险。

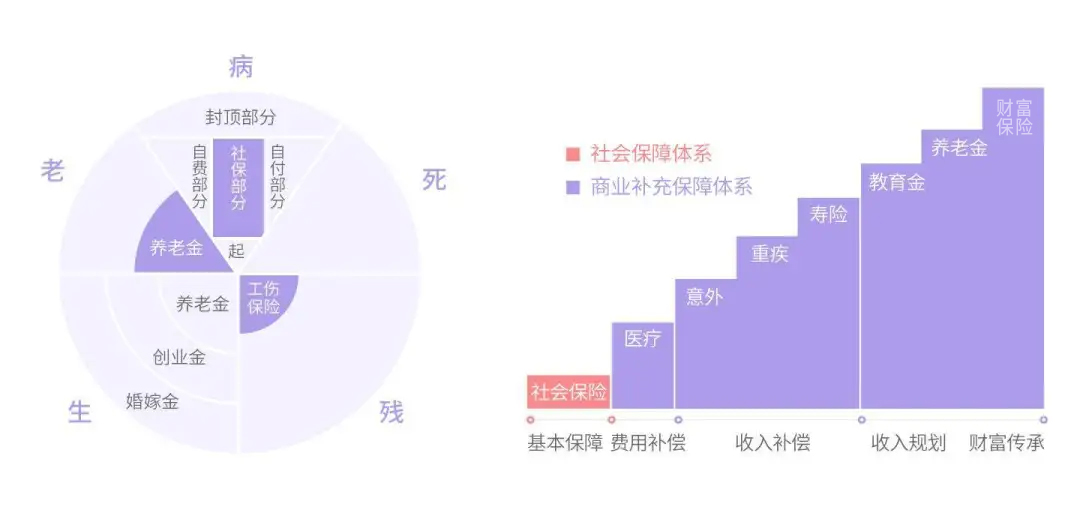

从下图可以清晰的看出来,社保和商业保险是如何做到互相补充的。

▲点击查看大图

接下来进入商保部分,我们需要哪几类保险?如何配置?

二、成人保险的入门配置逻辑

这里先强调一点,先交好社保,这是基础保障。

意外险:较为实用

买商业保险,成年人最先需要配置的就是意外险。

其保障范围广泛,一般只要是外来、突发的、非本意、非疾病的都算,比如交通事故、自然灾害、火灾溺水、运动风险、坏人打劫等等符合赔付条件的情况,保险公司都会赔偿。而且意外险产品形态简单,且价格便宜,非常适合作为第一份保单。

意外险虽不能规避意外事故本身,却能在不幸发生时,补偿事故带来的损失。

挑选小技巧:重点关注意外身故、伤残保障的保额,预算允许情况下保额越高越好。如果是经常出差或自驾的朋友,还可以关注交通工具的额外赔付。

重疾险:可一次性获得赔偿

重大疾病保险,只要确诊的疾病是符合保险条款中的保障对象,那么就可以一次性获得保险公司的赔偿,一方面可以减轻个人的医疗支出负担,更重要的作用是在于补偿生病期间家庭经济损失,即使生病了,整个家庭的生活水平也不会受到太大的影响。

挑选小技巧:预算紧张,首先要保证关键时期的保额充足,再考虑终身(在不考虑年龄因素的情况下);先消费型,再考虑含身故责任;附加轻症、中症及豁免更全面。

百万医疗险:重疾险好搭档

作为重疾险的好搭档,百万医疗一般不限疾病、不限社保、住院就可以报销,报销比例超高,通常几百元的价格就可以买到几百万的保额。

重疾险赔偿的费用,主要用于弥补康复期3-5年内的收入损失。而百万医疗正好报销住院所需的治疗费用,相辅相成,互相弥补。

挑选小技巧:优选选择续保条件好、保障内容全,增值服务好的产品。

定期寿险:家庭责任的体现

定期寿险,是身故就能赔偿保额的保险,保障人生的最大风险—死亡。也是最能体现家庭责任的一种险种。

赔偿的保额可以用来家庭后期费用支出,解决车贷、房贷等债务偿还问题、老人赡养问题等。

挑选小技巧:健康告知宽松的定期寿险,家庭支柱优先配置,保额最少要覆盖子女教育资金、负债、老人后期的赡养费。

财富保险:规划养老、孩子教育、创业等

比如上面说到的长寿风险,即人们因为活得太久,寿命远远超出了自己的预期,而导致为养老储备的积蓄被花光、无法有尊严地终老的风险。

就可以利用财富保险安全稳定保证领取的特点,进行规划。比如年金、增额终身寿都是很好的选择。

三、不同需求&预算下的3套方案

我们以30岁女,有社保为例。

如果你比较看重性价比,对价格相对敏感,可以参考如下方案:

▲点击查看大图

这套方案主要覆盖了意外和大病风险,由于预算有限,重疾险选择了30万保额,给大家提供了3个选项。

由于超级玛丽5号的基础责任相对来说也是比较全面的,所以追求性价比的可以直接选择主险方案,每年3030元就能有重疾的终身保障。

另外如果想加强癌症或者是心脑血管的保障强度,多花几百元,就能按需选择其他两个配置,都是三千多的价格,相当于每天十块多,不会造成太大的经济压力。

如果你既想要性价比,又想要更丰富的保障责任,参考如下方案:

▲点击查看大图

相比上个方案,除了百万医疗,其他险种都做出了一定的升级配置,整体的保障力度更强。

意外险增加了保额,险种是补充了定寿,家庭经济支柱的必备选项,保额用于覆盖家庭负债以及日常支出,可以根据自己家庭实际情况调整。

再就是重疾险的保障内容,一方面提升了保额,一方面附加了更丰富的责任。尤其是超级玛丽5号的疾病关爱金,60岁前,重疾/中症/轻症额外赔付80%,15%,10%,大大的提升了保障额度。

如果你预算充足,追求全面保障,可参考如下方案:

▲点击查看大图

这套方案,是三套里面最高级的配置,意外险可以选择至尊版,身故伤残保额就有100万,超级玛丽重疾险5号可以直接选取最高保额60万,保费9750元/年,保终身。

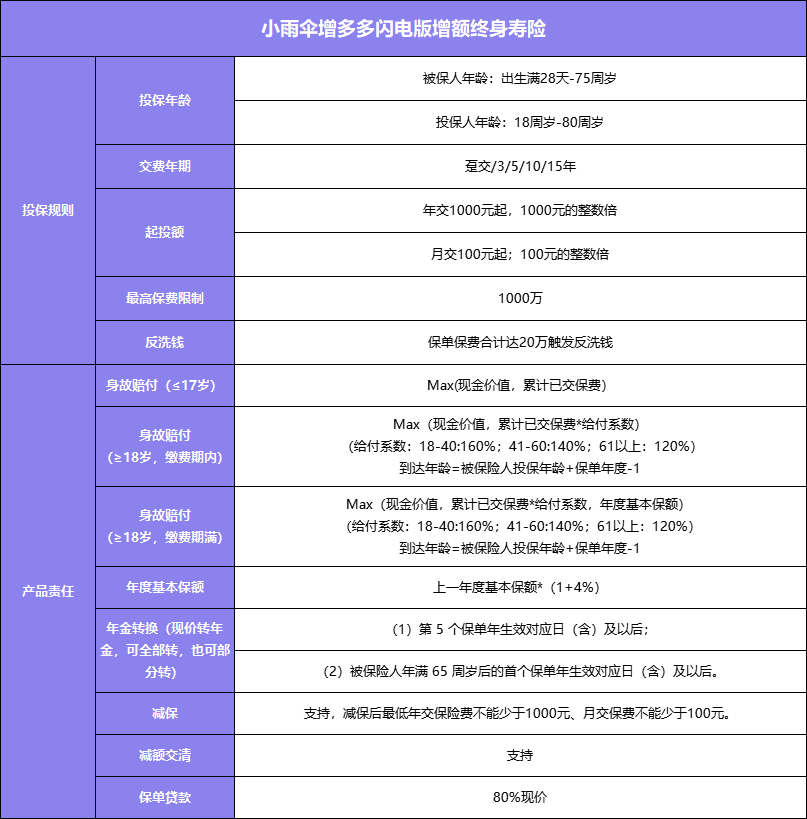

财富保险方面,给大家推荐了3款大受欢迎的,如果是想多用途规划,可以投保增多多(闪电版),如果只是想给孩子准备一笔教育金,选大富翁,只想给自己规划养老金,选养多多。

最后跟大家说一句,保险不用一口气配齐,在预算内选择最适合自己的,才是最好的配置。

今天就分享到这里,还有任何疑问,可以在评论区留言给我。

新品简介

NEW

小雨伞超级玛丽5号重疾险

重磅上线啦!

首创复原保险金

重疾赔过还能赔

责任灵活价格低

NEW///

相关产品推荐:

微信好友

微信好友

相关阅读

小雨伞

简单透明的保险经纪服务平台