给全家人买保险你有没有花冤枉钱

2016.08.08

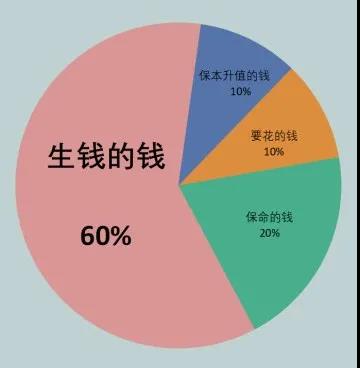

标准普尔曾调研全球十万个资产稳健增长家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。此图被公认为最合理稳健的家庭资产分配方式。标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。在保险资产的分配比例方面,建议的比例是20%,即如果家庭资产20万,保险的预算年保费支出4万则比较合理。

从保险具体的支出来看,我们建议保险支出在家庭消费支出占比可为家庭年收入的10%-20%左右,比如家庭年收入为20万,则对应的保险支出为2-4万,如果家庭收入逐年增加,则也可以不断的调整保险支出的额度,为家庭发展提供适应的保障。

分享到

微信好友

微信好友

相关阅读

小雨伞

简单透明的保险经纪服务平台

点击关注