推荐保险

- 8款大护甲5号意外险全测评!选哪个更合适你?一文搞定

- 爆火的百万医疗险,中国人保金医保,有什么优缺点?

- 人保大护甲6号意外险(旗舰版)升级了!保障全面,加量不加价

- 中国人保推出金医保百万医疗险啦!保证20年续保,157种特药含CAR-T

- 金医保少儿长期医疗险(0免赔)来了!门诊住院0免赔最高赔100%

- 8款大护甲5号意外险全测评!选哪个更合适你?一文搞定

- 爆火的百万医疗险,中国人保金医保,有什么优缺点?

- 人保大护甲6号意外险(旗舰版)升级了!保障全面,加量不加价

- 中国人保推出金医保百万医疗险啦!保证20年续保,157种特药含CAR-T

- 少儿百万医疗险,优选中国人保金医保少儿长期医疗险(0免赔)

全部文章重疾险

重疾重新定义?轻症赔付降了?重疾险产品要进行大换血?

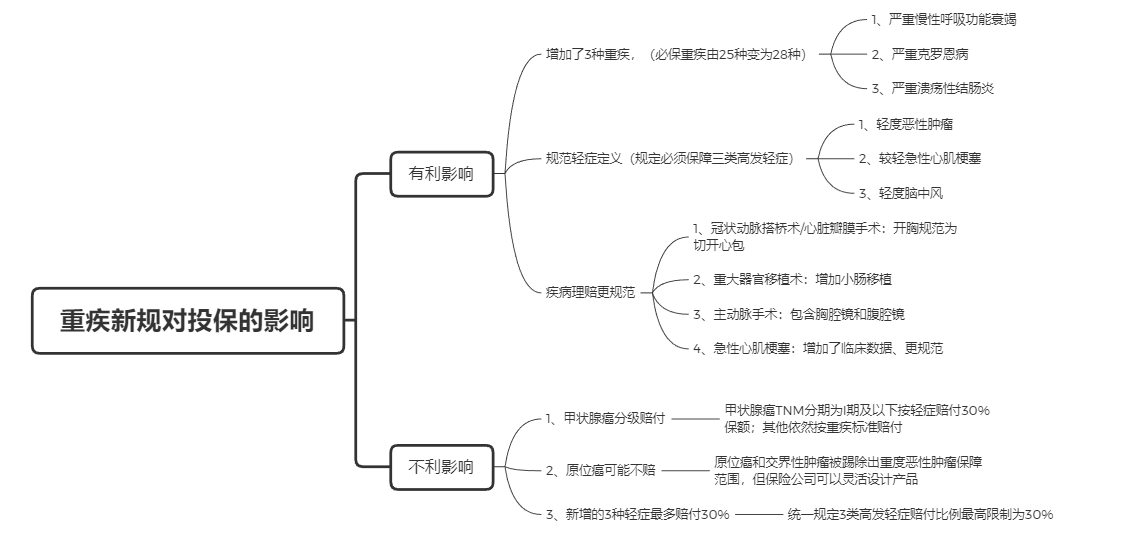

2020年是保险界很重要的一年,因为今年三月份的时候中国保险协会发布了关于重疾定义的征求意见稿,而历时大半年的众说纷纭,近期终于传来消息,《重疾险新定义》即将发布!为什么说它重要呢?先让小编为大家挑几个重点讲讲,重疾新规目前最受热议的有以下几点:

一、新增3种重疾:严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎。

二、3种轻症必保:轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症

三、轻症赔付金额下降,轻症赔付比例不能高于重疾的30%

四、原位癌和交界性肿瘤被剔除轻度恶性肿瘤保障范围

五、杜绝凑病种

时隔13年,再次修改重疾定义,一方面是为了适应当下的医疗技术发展,十三年的发展必然会使各种疾病的治愈率发生或大或小的变化,那旧版的疾病程度分类和保障范围就必定要随之做出调整,比如以上的一、二、四三个点。

另一方面则是为了规范市场以减少企业之间的恶性竞争。2007年以前,很多保险公司钻重疾定义的空子,利用理解差异随意编造理赔规则来“诓骗”消费者,导致大量保险理赔纠纷的发生,为此,2007年第一次规范了重疾定义,以避免各家保险公司进行恶性的差异化竞争,简单来说,就是让保险公司不要出一些让消费者无法理解的产品要求。

但过去这段时间,有很多保险公司强行凑病种做噱头,将无用、重复的病种放到了重疾险里面以显示自己保障的全面性,不懂行的消费者们不可避免地再次“中招”,理赔纠纷屡屡发生。保险理赔纠纷一直是保险业的一块心病。心病不根治,保险业将无法长久发展。所以,上面提及的第五点正是为了规范市场,减少纠纷,杜绝凑病种的意思是说同一个产品里不能有保障范围高度重合的疾病,而这可以从一定程度上减轻保险公司之间的恶性竞争。

而目前备受关注的,当属第三点——轻症赔付比例下降,不能高于重疾的30%,这次定义修改虽然多保了三种轻症,但赔付比例还是不会超过30%,而现在旧版的重疾险产品,不少轻症赔付比例基本都在40%以上,从总体来看,其实新版的保障力度是大打折扣的。因此,小编建议,有购买重疾险意向的消费者还是考虑现有产品吧,一旦新规发布,后续出台的产品必定会随之修改,从而降低轻症赔付比例,保障力度不如旧版。在这里,小编给大家推荐一款轻症赔付比例极高的重疾险——超级玛丽3号Max!让我们一起来看看超级玛丽3号的优势所在。

从这份对比图可以看出超级玛丽3号的两大优势:

一、赔付比例高

较之前产品或市面其他重疾险,60岁前轻症/中症/重疾保额高

1、60岁前,重疾额外赔付比例80%,市场最高;

2、60岁前第一次轻症赔付比例55%,市场最高;

3、60岁前第一次中症赔付比例75%,市场最高;

4、恶性肿瘤额外赔付比例高达150%,也是目前市面上最高赔付比例。

整体来说,超级玛丽3号Max主险每个责任的保额都大幅度提高,基础保障扎实;可选责任恶性肿瘤二次150%的赔付比例也很突出,是一款保障责任非常到位的重疾险。

二、性价比高

超级玛丽3号Max、达尔文3号都是在超级玛丽2号Max的基础上加量又加价的产品。但超级玛丽3号Max和达尔文3号三种特定心脑血管重疾种类一样,赔付比例一样、间隔期一样,选择附加特定心脑血管的产品方案下,超级玛丽3号Max依然比达尔文3号便宜3%-4%。

如果关注特定心脑血管重疾,且想要高赔付比例的,综合责任与价格,超级玛丽3号Max是最优的选择。

总之,超级玛丽3号在目前市场上绝对是TOP级的产品!

但可能有人会有疑问,之前买的保险要按照新定义来吗?不会出了新规后旧版就失效了吧?

这个大家不用担心,有明文规定,在新规实施前购买的保单,还是按原条款来理赔。

并且,有最新消息显示,旧产品销售截止日期为2021年1月31日,这意味着这之后市面上的旧产品统统要下架或修改了,届时可能不会再有像超级玛丽3号Max保障力度这么大的产品了。

所以有购买意向的消费者不要再犹豫了,趁新规发布前赶紧下手吧!

图片和文章取自网络,如有版权问题请联系小雨伞