不花冤枉钱,给自己搭配性价比高的保险方案(成人篇)

“

我们在买保险时,往往会先给家里人买,最后才给自己买。

然而,最应该买保险的人,是自己!如果身体出现问题比如重疾或者身故,可能会使家庭的收入骤减甚至归零,那么孩子未来教育、父母的老年生活以及各种贷款怎么办?

所以正确购买保险的顺序应该是:先大人后小孩,且家庭经济支柱最优先!

那么成人应该选什么保险呢?需要注意什么?接下来我们来一一解答。

一、意外险:以小博大最实用

年轻阶段,一般无病无疼,但是意外风险却一点儿都不少。

而意外险保障范围广泛,一般只要是外来、突发的、非本意的都算,比如交通事故、自然灾害、火灾溺水、运动风险、坏人打劫等等,保险公司都会赔偿。而且意外险产品形态简单,且价格便宜,非常适合作为第一份保单。

成人意外险选购小技巧:预算内保额越高越好,意外医疗附加猝死责任更全面

二、重疾险:重疾+轻症保障很全面

重疾险的必要性主要是患病后可以有一笔灵活使用的流动资金。目前重疾的发病年龄日趋年期年轻化,发病率从20~25岁开始增加,45~50岁达高峰。

而重疾保费随年龄增加而增加,身体健康变化也十分影响重疾险的购买。此阶段购买重疾险相对来说所交保费价格不会太高,在可以负担的范围内。轻症保障基本能够在大病早期被发现时给到很好经济支撑。

成人重疾险选购小技巧:先保证关键时期保额充足,再补充终身保障;附加轻症更全面

三、寿险:给家人双保障是责任

据统计数据显示,我国每年“过劳死”的人数达到了60万人,已经超越日本成为“过劳死”第一大国。这意味着,每天约有1600人死于因劳累引发的疾病。

寿险是只要身故就赔偿保额的险种,只保障人生最大的风险——死亡,这种风险一旦发生很大程度上就意味着一个家庭的破碎。尤其是有房贷或者有负债的家庭很有必要配置一份,负债不会因为一个人的去世而消失,寿险能很好地覆盖这些债务。

寿险选购小技巧:优先给家庭经济支柱配置定期寿险,保额与房贷车贷等相当

四、 百万医疗险:重疾险好搭档

百万医疗险,几百元的价格就可以有几百万的保额,不限疾病不限社保,住院可报销,与重疾险搭配,起到转移重疾风险的作用。

重疾险确诊给付及时送来救治金,还可以解决收入损失给家庭带来的影响,而百万医疗险可以报销住院费用。

选购小技巧:产品服务大同小异,续保条件优秀很重要

五、不同预算的推荐方案

由于不同家庭所承受的经济压力千差万别,所以下面根据大家购买保险前不同预算来推荐一些方案。

以28岁,女,有社保为例。方案详见↓↓↓

方案一:预算500元内

方案解析:

由于预算十分有限,所以选择杠杆率较高且高发的风险保障为主,如短期的意外险和百万医疗险(本质是住院医疗险,保障因住院同一原因的门急诊及住院费用。)而重疾险部分建议有预算后尽快增加。

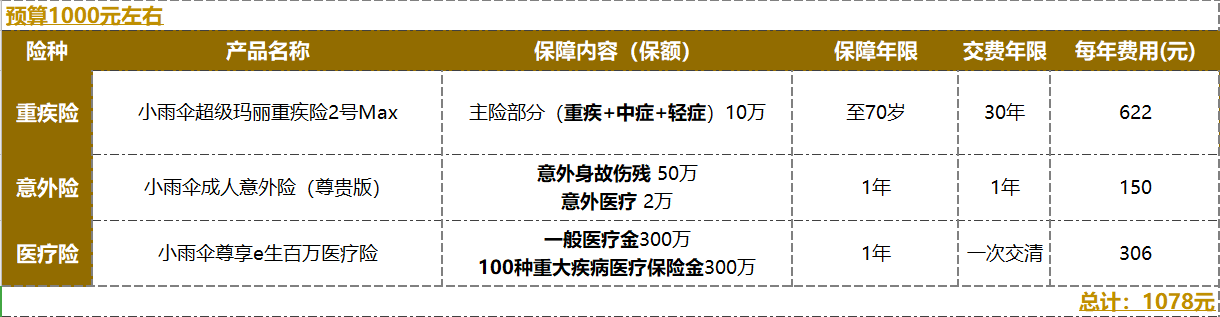

方案二:预算1000元左右

方案解析:

此方案与上一个方案相比预算稍微充足,建议一定要加一个长期的重疾险(如果目前预算紧张保额稍低不要紧,后面待预算充足可再叠加补充保额)。

而意外险为基本保障,也是一个必选项,此方案考虑整体预算,故选择了保额较低的版本,具体选购中可结合实际预算进行调整。

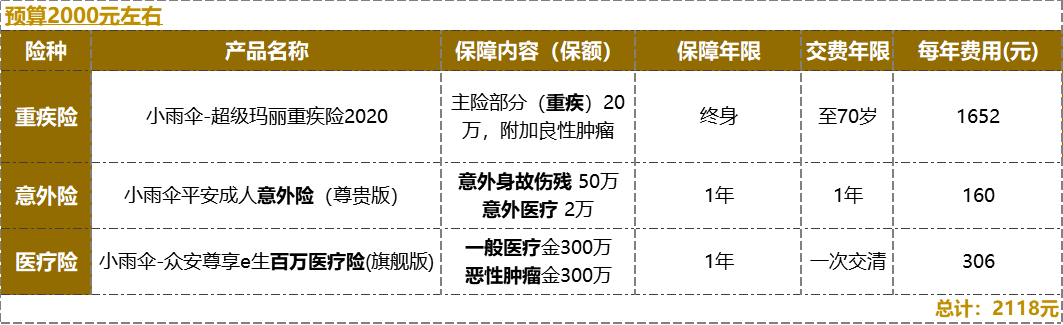

方案三:预算2000元左右

方案解析:

此方案基本保障基本配齐,重疾、中症、轻症、意外、百万医疗(可理解为大病的住院医疗),今后再有多的预算建议是先增加重疾险的保额。

方案四:预算3000元左右

方案解析:

此方案在增加重疾险保额的基础上,选择了成人住院万元护(可以理解为小病住院报销的医疗险),来补充住院看病时,尊享e生百万医疗险中免赔额1万部分的费用。

方案五:预算5000元及以上

方案解析:

此方案因为预算充足,所以可自由发挥的空间大(在图表最右边一列有注明)。

在上述方案的基础上,增加终身重疾的考虑,虽说重疾的患病概率在70岁以后有所降低,但还是有一定机率患病,选择终身一定是要在预算充足的情况!预算不足优先保证重疾的保额足够。

同时增加了定期寿险的选择,寿险主要是在被保人身故的情况下赔付保额,对于有负债情况的家庭(如房贷车贷等)经济支柱来说,是一个对整个家庭而言重要的保障之一。

产品直达链接

小雨伞超级玛丽重疾险2号Max,点击购买>>

小雨伞-百年康惠保(2.0版)重大疾病保险,点击购买>>

小雨伞-成人意外险,点击购买>>

小雨伞-尊享e生百万医疗险,点击购买>>

小雨伞-擎天柱定期寿险2020,点击购买>>

小雨伞-成人住院万元护,点击购买>>

微信好友

微信好友

相关阅读

小雨伞

简单透明的保险经纪服务平台