小保险公司不理赔?3步带你走出理赔误区!

朋友秋子最近很苦恼。

她看中了一款重疾险产品,但是该承保的保险公司没什么知名度,她担心理赔速度没有大公司快,甚至出现不理赔的情况。

这就导致很多人误以为:高知名度的保险公司更靠谱,理赔速度也更快。但事实真的就是如此吗?未必!

借着秋子的疑虑,我们讨论3个问题:

一、小保险公司可靠吗?会不会容易破产倒闭?

二、什么情况下,保险公司会拒赔?

三、怎么理赔速度会更快?

小保险公司可靠吗?会不会容易破产倒闭?

1、保险公司不论大小,都是可靠的

相信很多人在买保险时,都是这样定义保险公司大小的↓↓↓

大保险公司:品牌响、名气大,线下代理人多(比如平安、中国人寿);

小保险公司:名声小、或者压根就没听过,“野路子”出身;

但你知道吗?其实能拿到保险牌照(有政府颁发的牌照才能开保险公司)的公司都不简单,人家只是广告少、低调而已,比如说:

阳光保险

股东:中石油、南航、广东电力,注册资本67亿。

工银安盛人寿

股东:工商银行;法国安盛集团(全球最大保险金融集团之一),注册资本87.05亿。

同方全球人寿

股东:同方股份有限公司;荷兰全球保险集团,注册资本24亿。

2、保险公司破产?不存在的!

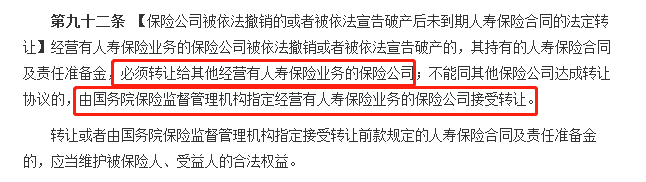

很多人都有过这样的担忧,但请放心!在我国,保险公司不存在破产这一说法,因为保险法对此有明文规定,如下图:

↑↑ 保险法对保险公司破产的说明 ↑↑

所以说啊,除非地球爆炸、外星人入侵等这种世界级灾难导致国家出了问题,否则我们的保单是不会受任何影响。

什么情况下,保险公司会拒赔?

1、投保时,没有履行如实告知的义务

有的朋友以前在医院检查身体有问题、住过院,但又想买保险,为了不被拒保而隐瞒健康状况。

注意!不论是有意还是无意的隐瞒,如果先患病再投保,或没有如实填写过往的病史,保险公司就可以按照规定拒赔。

2、事故不在保障范围

每份保险都有特定的保险责任,只有在保险合同约定责任范围内发生的保险事故,保险公司才承担赔偿或给付保险金的责任。

因此,在买保险时候,得充分了解自己所买产品的保障范围。保险公司之所以设置那么多险种,就是为了提供更专业、更具有针对性的服务嘛。

举个例子,小明为自己买了份意外险后不幸查出癌症。这时如果小明拿着意外险的保单,去保险公司理赔,保险公司是不予赔付的。

3、事故属于条款除外责任

除外责任的意思是保险合同中,规定的在某些特定的灾害、事故及损失范围下,保险人不负赔偿损失或给付保险金的责任。

举例,我们常见的意外险中,滑雪、骑马等属于高危运动,保险公司是不赔的。

4、等待期内出险

买完保险后,一般都有等待期,也叫免责期,观察期。它的作用是保险公司为避免道德风险,防止投保人明知道将发生保险事故,而马上投保以获取保险金的行为。

一般情况,医疗险等待期是30天,重疾险是90天或180天。投保人如果在这期间内出险的话,保险公司可以不赔付。

掌握这6个技巧,理赔一点也不难!

1、清楚自己买的是啥保险

2、履行如实告知义务

3、免责条款看看清楚

4、注意保险等待期

5、出险后及时通知保险公司

6、理赔材料准备齐全很重要

本 文 小 结

1.我们买保险的时候不需要纠结保险公司的大小,明确保障内容能否满足自己的需求即可。

2.无论保险公司大小,只要符合保险合同定义,都是会理赔。

3.买保险之前一定要看清保险合同中的保障责任和除外责任。

微信好友

微信好友

相关阅读

小雨伞

简单透明的保险经纪服务平台