会员专属讲座第八期

《谁都有一个送孩子出国留学的梦,但是你有钱吗?》

去年有一部电视剧《虎妈猫爸》引发了很多家长强烈的共鸣,剧中赵薇饰演的“虎妈”为了让女儿上名牌小学念书,不惜花重金置换学区房,还给女儿报名各种学前班恶补知识技能,为了让女儿能获得良好教育,可谓“砸锅卖铁,在所不惜”。日益激烈的社会竞争,让孩子的教育问题成为每个家庭关注的焦点, 许多父母已经意识到,孩子的教育规划需尽早开始考虑,更需提前储备专项教育金,才能为孩子的未来提供多样化的选择,为孩子实现梦想提供坚强后盾。

一、谁都有一颗送孩子出国留学的梦

教育问题,是国内大多数有孩子家庭的头等大事,说到出国留学,与其说是孩子的梦想,不如说是做家长的期望。Allen在准备本期讲座前,还专门对身边的海归——阳阳妈、Kitty,Cherry都进行了采访,当年阳阳妈留学美国,Kitty和Cherry都是在香港念的研究生,平均每学年的学费、生活费和差旅费大概在30万左右。就目前看来,这也是一笔不菲的开支。更别提十几年之后,等我们的孩子长大了,想送孩子出国读书,一年不准备6、70万是下不来的。退一步来讲,咱家孩子就不打算让他出国,毕竟国内教育也越来越好了,而且孩子在身边自己也放心,那是不是就可以高枕无忧,完全不用操心孩子上学的事儿啦?

我们会发现,就算不出国,父母们也不惜花费人力和财力也要让孩子赢在起点。90%的父母会在某一阶段为孩子支付课外辅导费用,请个家教,一小时就要一两百。另外,为了培养孩子多方面的爱好,光是各种兴趣班,每年的开销也要在几万块钱。真是自从有了娃,就花钱如流水,一夜回到解放前啊!因此,为子女做好全面的教育规划是非常有必要的!

二、教育储备金该如何规划

1.分散投资,合理利用理财工具

在储备教育金时需要注意规避风险,并且保持稳健增长,不能一味追求收益。要安排一定比例的低风险投资,确保教育金安全。教育储蓄、教育金保险和基金配置是储备教育金的几种常见方式。这几种方式都具有一个共同特点,也就是,稳定。

教育储蓄:银行专为教育设定的一种“零存整取”的储蓄方式,优点在于比一般储蓄利息高2%左右。但最高只能存6年,最高不超过2万元,本金加利息不超过10万。这是一种相对稳定、安全、无风险的方式,对于没有理财途径的老百姓来说是首选。

基金配置:也就是“定投”,基金定投虽然就只是开一个账户就可以做,但是上千只基金如何选择,就是一个需要慎重考虑的问题了,国内很多基金都是跟股市挂钩的,选择不当,血本无归都是有很大可能的。如果是要做基金定投,可以选择一些货币基金或者债券型基金,相对来说,是比较稳定的,就是收益不会很高,能够达到5%的收益就已经是非常理想的情况了。

教育金保险:其实本质也就是“强制储蓄”,虽然此类保险的投资期限普遍较长,回报率也就在5%左右。但是除了强制储蓄的功能以外,这类保险通常含有保费豁免条款,也就是说,一旦父母发生意外,后面的未缴清保费不需要继续缴纳,子女继续享有教育金的领取权利。

2.尽早规划,避免影响自己的养老安排

从目前的婚育年龄来看,接受过高等教育的80、90后,大多数都是在30岁左右才为人父母,这就导致子女正在接受高等教育的同时,我们需要准备自己的养老金。之前有做过计算,35周岁女性,目前的年消费水平在10万元,如果是60岁退休,准备20年的养老金,需要准备570万才够。

而且,相比养老金而言,教育金更缺乏时间和费用弹性,孩子到了上学的各个阶段,就要用到这笔钱,是没有讨价还价的余地的。当子女和自己的利益冲突的时候,父母往往是会选择牺牲自己的利益,把子女放在第一位的。所以,如果不尽早安排子女教育问题,可能会因为供子女上大学而影响自己的养老规划,从而降低自己的退休生活质量。

3.考虑通货膨胀,预算充足下宁多勿少

对于教育金而言,除了通货膨胀带来的人民币越来越不值钱,还要考虑教育金每年增加的幅度。1990年,大学学费只有200元,现在普遍在一万元左右,涨幅高达50倍。而且,因为子女的资质是无法事先控制的,我们并不能准确地预计未来的学费以及子女期望的教育程度,很可能我们只按照国内的本科准备了教育金,孩子长大后想要继续深造或者出国念书,所以在有条件的前提下,教育金储备宁多勿少。

三、教育金保险的选择标准

综上,建议首先考虑“教育储蓄”,虽然不多,能赚一点是一点。其次用教育金保险,尽早开始储蓄,以最少的成本获取更高的保额。这两者搭配。当有剩余的钱和理财头脑的,可以选择基金配置,但有一定风险。

尤其是“个体工商户”,因为没有稳定的收入,在自己有钱的时候,及早的配置教育金保险是非常必要的。

那教育金保险怎么选择呢?

1.选择纯粹的教育金产品

所谓纯粹的教育金产品,也就是说,这份保单只作为教育用途,专款专用。不要想着一张保单又保重疾,又能报销意外和疾病导致的医疗费用花销,还能作为教育金来使用。不要想着一张保单什么都保了,这是懒人的做法,合理规划,不同的保单有不同的功能,这样会更加合理和节省保费。

2.看重投保人豁免责任

豁免责任,无论是对于健康险还是理财险而言,都是一个很重要的衡量标准,父母为孩子投保,优先考虑有没有豁免责任。

3.高收益和大品牌

虽然教育金保险产品的收益普遍不会很高,但也是一个很重要的指标。如果连通货膨胀率无法跑赢,甚至是连存款利率都比不上,那这个教育金产品就没有太大的必要。因此,最后我们还需要综合产品的历史收益情况和公司的品牌度,从好产品里面挑出来更好的。今天给大家分享一个,我个人感觉,比较适合大多数年轻爸妈的教育金产品。

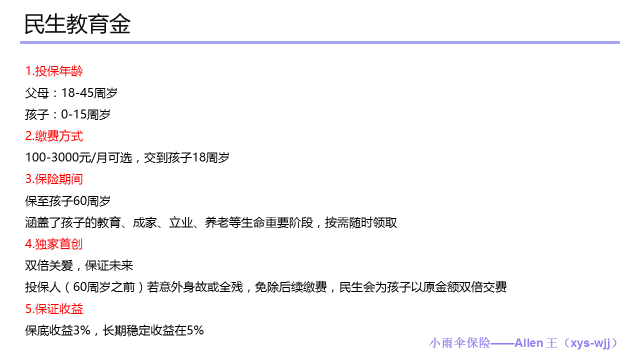

这个产品类似于基金定投,每月定期存一笔钱,一直交到孩子18周岁。只能是父母给孩子投保,父母年龄18-45周岁,孩子0-15周岁。如果父母意外身故或全残,民生会双倍替孩子存钱。这一点,是我觉得很人性化的。保底收益3%,长期稳定公布收益在5%,收益也相当不错。

好的教育金产品,除了考量投入和产出比,对于领取方式也是需要注重的。民生的这个产品领取是比较灵活的,可以部分领取,也可一次性退保领取全部金额,可以直接在微信上操作。可以作为教育金逐年领取,也可以作为婚嫁金、创业金等一次性领取。下面重点讲一下作为大学教育金领取的情况。

大学教育金领取方式:领取金额每年最高不超过个人账户价值的25%。这四年领取之后,如果账户价值低于500元,将一次性给付被保险人。如果账户价值高于500,继续在账户中累计生息。

22岁起每个保单周年日:按照个人账户价值的5%给付生存年金。被保险人到了60岁仍生存,按照个人账户价值给付满期保险金,保单终止。需要注意的是,5年内退保会有费用,第一年5%,第二年4%,第三年3%,第四年2%,第五年1%。

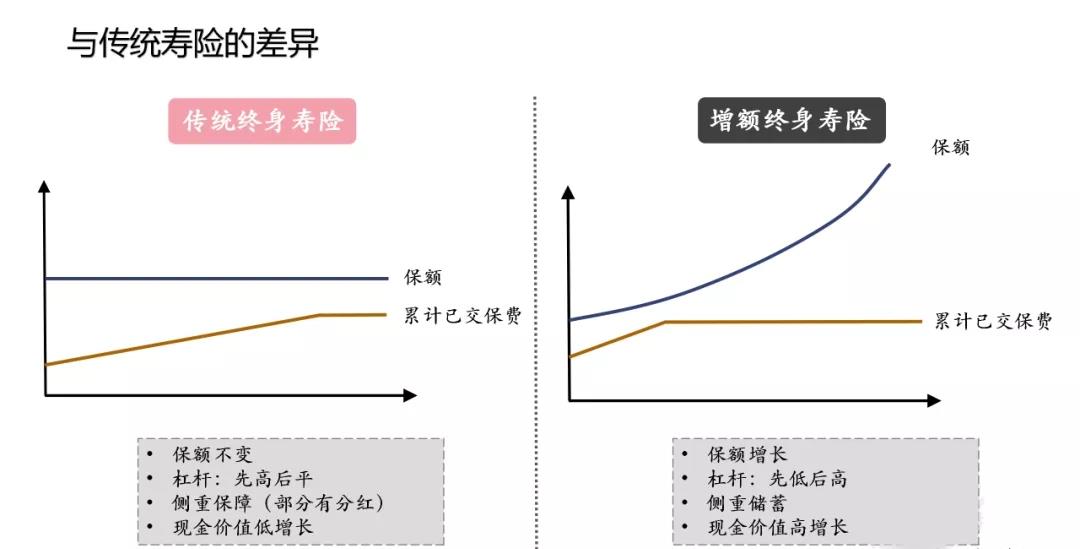

除了民生的这个产品以外,还有一款产品是30年返本,身故二次返本的产品,可以保障终身,作为教育金和养老金都是可以的,收益也相当不错,保底3.5%,公布利率在6.5%左右。这里就不统一占用大家时间讲解了,感兴趣的可以在讲座结束之后,添加我个人微信具体咨询。今天的分享内容就到这里结束,感谢大家的收听!

购买民生教育金:

Q&A

Q1:怎么入群?

A:会员(成长值满10000)专属福利,手机号确认后,由阳阳妈拉入会员群。非会员可以在讲座结束之后,在个人中心-会员特权—专家讲座看到整理报道。

Q2:怎么提问?

A:全程讲座中,用户可以随时将问题提给阳阳妈。阳阳妈整理后,答疑环节,由阳阳妈在群里发出,由主讲嘉宾回答。随意提问者,将得到1次警告,再犯则移除群聊。

Q3:入群之后能说话么?能发广告吗?

A:讲座开始前群内禁言!同时禁止一切小广告、恶意刷屏行为。违者将被小雨伞客服永久移出VIP会员群聊!

本期嘉宾:

小雨伞资深保险顾问Allen王,4年财富管理相关经验,擅长高端医疗保险、长险、家庭财务诊断及分析,提供个性化资产配置方案。

微信好友

微信好友

相关阅读

小雨伞

简单透明的保险经纪服务平台