大争议,万能险真的万能吗?还是万万不能?

万能寿险!!

中国在引入万能险后,其保费排名一直名列前茅,但是投诉率也是年年居高不下。

保险销售人员人人都爱他,但是总是感觉有点难以驾驭。

保险消费者都想买它,但是也是有点犯难,或者后面想去退保。

万能寿险是真的万能,还是万万不能?

万能寿险是什么?

百度百科中的说明如下:

万能保险除了同传统寿险一样给予保护生命保障外,还可以让客户直接参与由保险公司为投保人建立的投资帐户内资金的投资活动,将保单的价值与保险公司独立运作的投保人投资帐户资金的业绩联系起来。

万能险大部分保费用来购买由保险公司设立的投资账户单位,由投资专家负责账户内资金的调动和投资决策,将保护的资金投入到各种投资工具上。对投资账户中的资产价值进行核算,并确保投保人在享有帐户余额的本金和一定利息保障前提下,借助专家理财进行投资运作的一种理财方式。

相信大家看完后一定是这个表情

莫慌,张老师接下来就为你解析。

简单点讲,万能险就是保障加保证收益的理财。

万能险会给投保人两个账户,一个是理财账户,一个是保险保障账户。两个账户可以互相补充,互相调整保额。

这两个账户既有保险的保障功能,又有理财投资的功能。且保费可以任意调整,保额可以任意调整。既有两全险(一次性退保取现),又有年金分红险(每年取现),消费型保险(交满一定年限后,可以通过调整减少保额不需要继续交保费,最后无返还)。

我们可以感受到这款保险横跨理财和传统寿险。这就是万能险的万能之处。

如何衡量万能寿险?

首先需要看看你买这个产品的原因,一个是保险的保障,另外一个是理财功能,最后是看重这个产品的灵活性。

从保障角度去看这个产品的效果,主要看保费支付额和保障的保额。

万能寿险的特点是保险保障账户去负担保额,然后理财账户可以弥补剩余年数需要缴存的保费。但是,要注意万能险是有一个初始费用的,一般为保费的2%更高的可以高达50%。

万能险和纯粹的消费型保险差别可能就在这里了,万能险的保费没有全部到保险保障的功能里,这里有一笔费用的损耗。纯粹的消费型保险,你交一份保费就是一笔保障。

比如以保障重疾为例。

王先生30岁,某X福万能险,每年7000元,缴费20年,简单计算保费支持140000,如果收益率符合预期,保障至终身保额多少呢?

重疾保额20万。XX定期重疾,年缴保费4000元,缴费年限10年,保额可以高达75万。粗略的看,如果看重保障,选择消费型保险是肯定比万能险性价比高的。

从理财收益角度去看这个产品,大部分的万能险保证收益率是多少呢?1.75!!!万能险大部分的预期收益率多少呢?8%。历史10年万能险产品的平均收益率多少呢?4.35%。那么合理的收益率多少相信不言自明了。

那么是不是这个产品真的这么不好吗?

我们看看万能险的起源地美国的一款万能指数保险。

在美国,万能保单又称“大额保单”,通常保额100万美金以上,一直是服务壕的产品。

壕们为什么青睐这款产品呢?其实就是看重他的灵活性。上面说的定期重疾保额和年限是不可以随意调整的。壕们的保单还有一个特点不用保障账户或者很少,主要是为了财产的转移和避税。

近期还有一个在香港卖的火的不行的万能寿险,后面已经停止售卖了。主要是很多人看到了他的另外一个特别功能-贷款功能。保额1000万美金以上。保费的融资贷款杠杆率可以高达10。大概流程是用户购买保单,保单质押给银行,银行发放贷款为用户支付保费。

小结

万能寿险客观讲本身其实是个好产品,在资产配置,财产转移和保障的调整诉求上可以灵活多变。

但是对于一般的保民来说,如果是看重保险保障,不妨稍微“懒”一点直接购买定期的消费型保险即可。如果想要理财直接买简单的定投或者纯粹理财产品。对于合在一起的这种万能险结合国内的初始费用较高和较低的收益率其实是有些购买不合时宜的。最后,张老师还是建议您根据自己的情况购买合适的保障型保险。

微信好友

微信好友

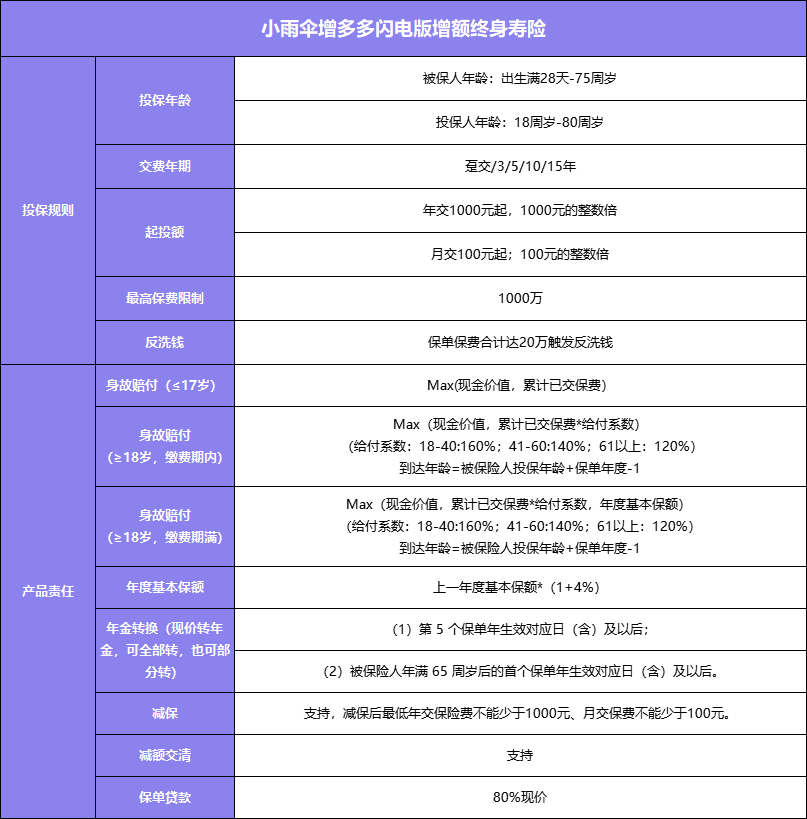

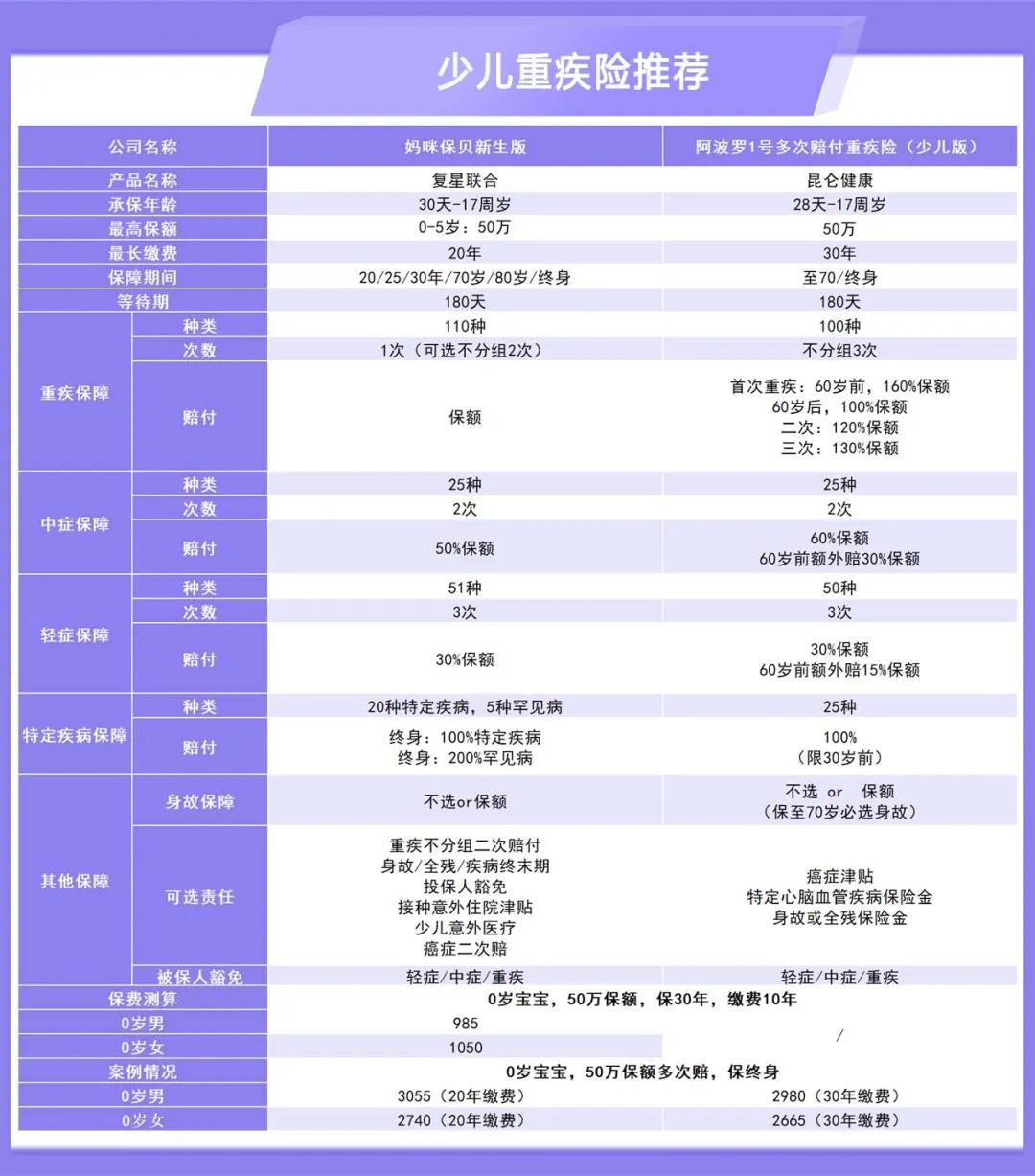

相关阅读

小雨伞

简单透明的保险经纪服务平台