媒体报道查看全部文章

“增额终身寿险”是寿险的一种!它是一定能获得赔付的?

不久前,理财界出了一个爆炸性新闻,工行代销的固定收益理财产品暴雷了,金额达40亿,这次暴雷的“鹏华聚鑫”系列产品,发行方是鹏华资管,工商银行扮演的只是一个代销的角色,银行只作为理财产品的销售渠道或者“销售柜台”,并不承担理财产品的赎回、回购、额度担保或者信用担保。

银行存款也有风险

实际上,不单是银行理财产品会暴雷,银行存款也是有风险的,银行存款条例和银行破产条例公布以后,这个行业破产一度成为全民关注的重要议题,因为《存款保险条例》第五条明确规定:存款保险实行限额偿付,最高偿付限额为人民币50万元,也就是说在同一家存款超过50万元,一旦它破产,能获得的最高赔偿额度是50万元。

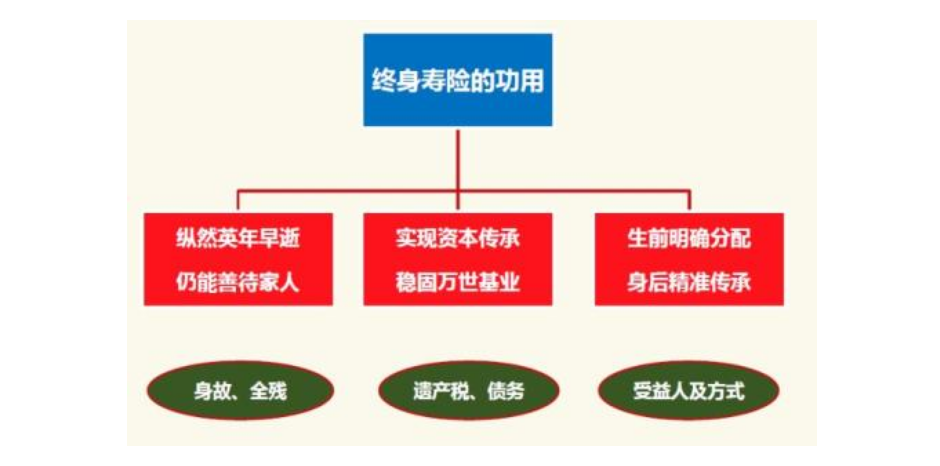

终身寿险就是可以保身故

判断银行理财风险高低还有一个更简单、更直接的办法,那就是看产品的风险等级,由于对理财产品的风险等级划分没有统一规定,各家银行对这些产品的风险等级采用了不同的符号,灵活度的财富保障增额终身寿险就是一个不错的选择,简单来说,终身寿险就是可以保身故,增额就是身故的保额会按每年3.5%-3.8%的比例实现复利增长。更关键的是,这个终身寿险前期的现金价值一般都比较高,缴费期满不久或者交费期内就基本能超过已交保费,所以在保障期间内,如果投保人需要用钱,就可以通过减保或者保单贷款的方式来提取保单的现金价值,剩余金额可以留在现金价值中每年增长,从而灵活规划现金的流动。

小雨伞增多多增额终身寿险

近期小雨伞保险联合和泰人寿推出一款增额终身寿险,小雨伞增多多增额终身寿险,这个寿险不同于传统的定额终身寿险,它的身故年度基本保额是按3.6%逐年递增的,随着保障时间的增长,身故保额也不断增长,给付比例,按监管要求,最低的保费比例如下:18~40周岁,160%;41~60周岁,140%;61周岁及以上,120%,小雨伞增多多作为一款增额终身寿险,既有身故保障利益,又有生存利益部分,也就是我们通常所说的现金价值。

额终身寿险归根结底是寿险的一种

增额终身寿险的特点是,放弃了传统险种的高额保障作用,突出现金价值,让钱以最快的速度增值,通过时间和复利不断提升投入产出比,在缴费期满不久甚至交费期内就能超过已交保费,需要用钱时现金价值可以通过减保部分支取,剩余现价可以留在保单中按照每年约3.5%的复利递增,持续增长,这个终身寿险归根结底是寿险的一种,以人的身故或全残为赔付条件,对比定期险种,它是一定能获得赔付的。

一般家庭里,承担经济压力最大的成员是最需要寿险的,给家庭经济支柱购买增额终身寿险,万一不幸身故,家人可以获得身故赔付,增额终身寿险和年金险一样,具有长期储蓄的功能,如果你短期内有一笔闲钱不急用,可以选择投保小雨伞增多多增额终身寿险。